Compartimos la presentación de la Confederación:

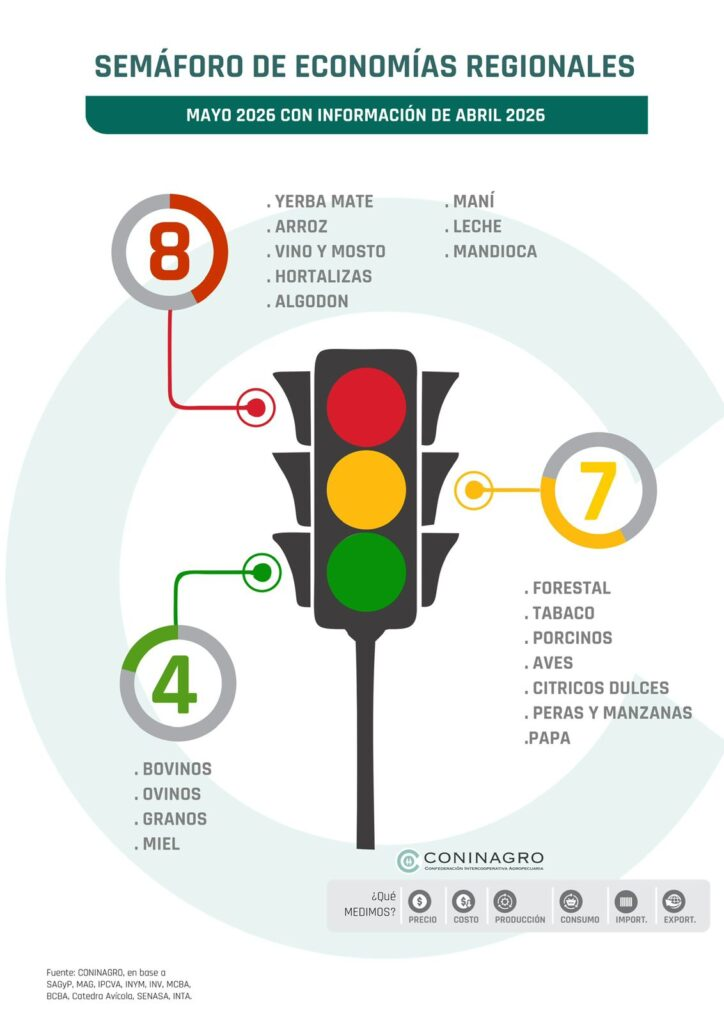

Durante abril de 2026, el Semáforo de Economías Regionales registró 4 actividades en verde, 7 en amarillo y 8 en rojo. En comparación con el mes anterior, se registró un cambio de la papa de rojo a amarillo.

El semáforo analiza tres componentes: negocio, productivo y mercado. El primero evalúa la evolución del precio y el costo, tanto mensual como interanual. El segundo mide el área o stock, según corresponda, y la producción. Y el último, la evolución de las exportaciones y las importaciones de las producciones, así como el consumo interno.

Entre las actividades en rojo permanecen yerba mate, arroz, vino y mosto, hortalizas y algodón, maní, leche y mandioca. En la mayoría de estos casos, el problema principal está en el componente de negocio: los precios que reciben los productores se mantuvieron prácticamente estancados o crecieron por debajo de la inflación y del aumento de los costos operativos. Esto termina deteriorando la rentabilidad y dificulta la recuperación de estas actividades.

Las actividades en verde incluyen bovinos, ovinos, granos y miel. En todos estos sectores se observó un buen componente de negocio, con precios que crecieron por encima de la inflación, aunque con alerta en el caso de granos por la disparada de precios de los fertilizantes nitrogenados y el gasoil. Este resultado se complementó con un buen desempeño en los mercados y con indicadores productivos que acompañaron.

Las actividades que permanecieron en amarillo fueron forestal, maní, leche, tabaco, cítricos dulces, peras y manzanas, aves, porcinos y este mes se incorpora la papa. Estos sectores presentaron señales mixtas: los precios no lograron acompañar la inflación, la demanda se mantuvo estable o con poca dinámica y los costos continuaron elevados. Esta combinación derivó en períodos de recuperación prolongados y en dificultades para consolidar mejoras sostenidas.

En el caso de la papa, el pasaje de rojo a amarillo se explica principalmente por la recuperación sostenida de su precio. En abril, el valor al productor se ubicó 65% por encima del registrado un año atrás y mostró una mejora del 10% respecto de marzo. Tras una campaña 2024/25 marcada por una fuerte sobreoferta que deprimió los precios de mercado, la campaña actual comenzó con una reducción del 12% en la superficie sembrada, que se ubicó en 33.722 hectáreas. Esta menor área implantada derivó en una reducción de la oferta, factor que explica en gran medida la mejora de precios observada desde comienzos de 2026.

SEMÁFORO EN PERSPECTIVAS HISTÓRICA

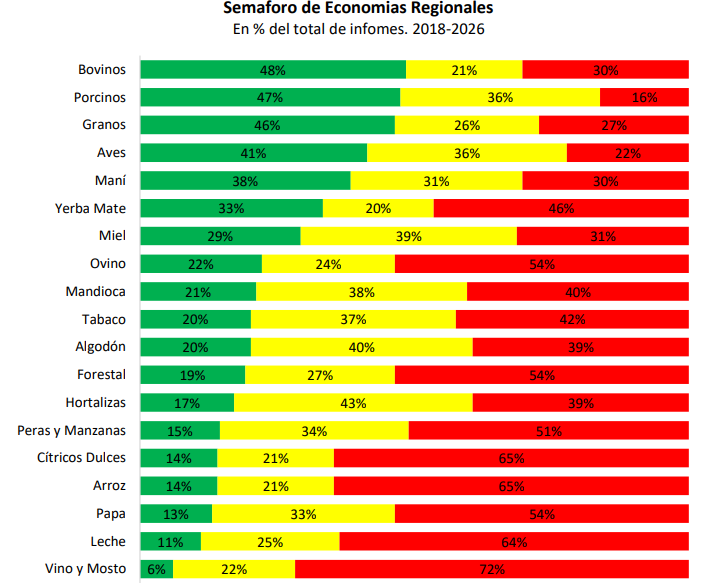

El semáforo de economías regionales se publica mensualmente desde hace más de ocho años, lo que permite evaluar el desempeño de las distintas actividades en una perspectiva de largo plazo. En ese período, 8 de las 19 economías relevadas permanecieron en situación crítica (rojo) durante más de la mitad del tiempo. Entre los casos más comprometidos se destaca la vitivinicultura, que registró indicadores en rojo en más del 72% de los meses analizados. Le siguen la actividad arrocera y citrícola, con el 65%, y la lechería, con el 64%.

En contraste, algunas actividades mostraron trayectorias más favorables. Las carnes porcina, aviar y bovina se ubicaron en verde en una proporción significativa de los meses relevados (48% en bovinos y porcinos 47%, y 41% en aves). A este grupo también se suman la producción manisera (38%) y el complejo granario (46%), evidenciando un mejor desempeño en el período analizado.

COMERCIO EXTERIOR DE LAS ECONOMÍAS REGIONALES

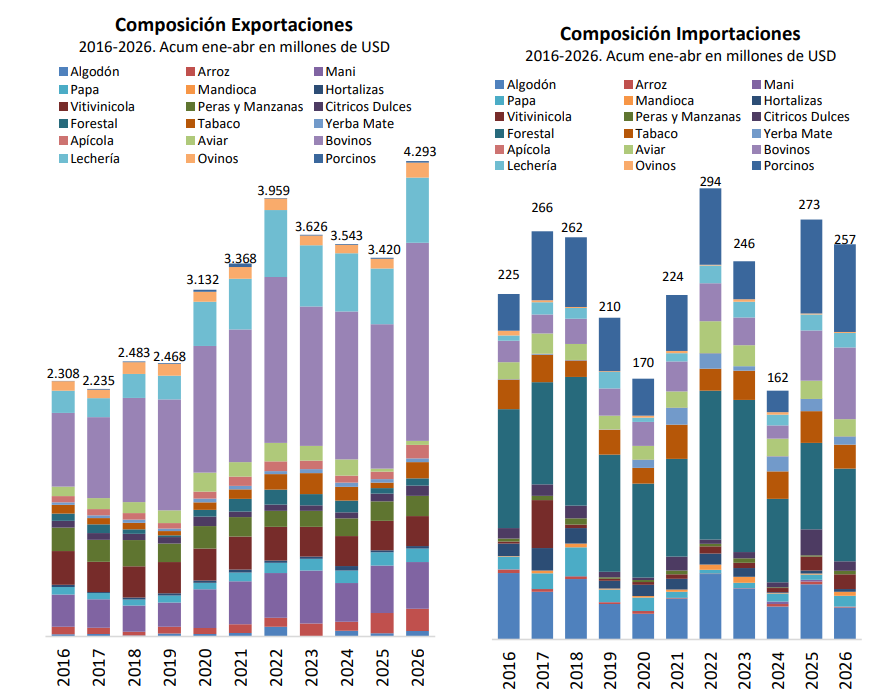

En el primer cuatrimestre 2026, las 19 actividades relevadas exportaron por USD 19.866 millones, lo que representa un incremento del 36% respecto del promedio histórico de la última década para el mismo período (USD 14.567 millones).

Dentro del ranking exportador, el principal protagonista volvió a ser el complejo granario (soja, maíz, trigo, girasol, cebada y sorgo), que concentró USD 15.573 millones, equivalentes al 78% del total. La soja explicó el 45% del monto (USD 6.953 millones), seguida por el maíz con el 19% (USD 3.016 millones) y el trigo con USD 2.633 millones (17%), mientras que el girasol y cebada aportaron el 11% y 7%. En segundo lugar, se ubicó el sector bovino, con exportaciones por USD 1.790 millones (9% del total). Más atrás se posicionaron la lechería, con USD 588 millones, y la actividad manicera, con USD 422 millones.

Por el lado de las importaciones, se registraron compras externas por USD 1.463 millones en los primeros cuatro meses del año, muy por debajo del nivel exportado. Para dimensionar esta relación, en el primer cuatrimestre se exportó aproximadamente 14 veces lo que se importó (USD 19.866 millones vs. USD 1.463 millones). Al igual que en exportaciones, el complejo granario lideró las importaciones con USD 1.205 millones (82% del total), seguido por la actividad forestal con USD 60 millones. En tercer lugar, se ubicó el sector porcino, con USD 57 millones, seguido del bovino con USD 47 millones y el algodón con USD 21 millones.

Los gráficos a continuación muestran la composición del comercio exterior diferenciando exportaciones e importaciones, excluyendo al complejo granario para facilitar la visualización del peso relativo del resto de las actividades. En el caso de las exportaciones, del total de USD 19.866 millones, USD 4.293 millones corresponden a las economías regionales sin el complejo granario. Para las importaciones, de los USD 1.463 millones totales se exhiben USD 257 millones bajo el mismo criterio de excluir a granos. En este caso el ratio exportaciones / importaciones es de 17 a 1, por cada 17 dólares exportados, se importó 1 dólar.

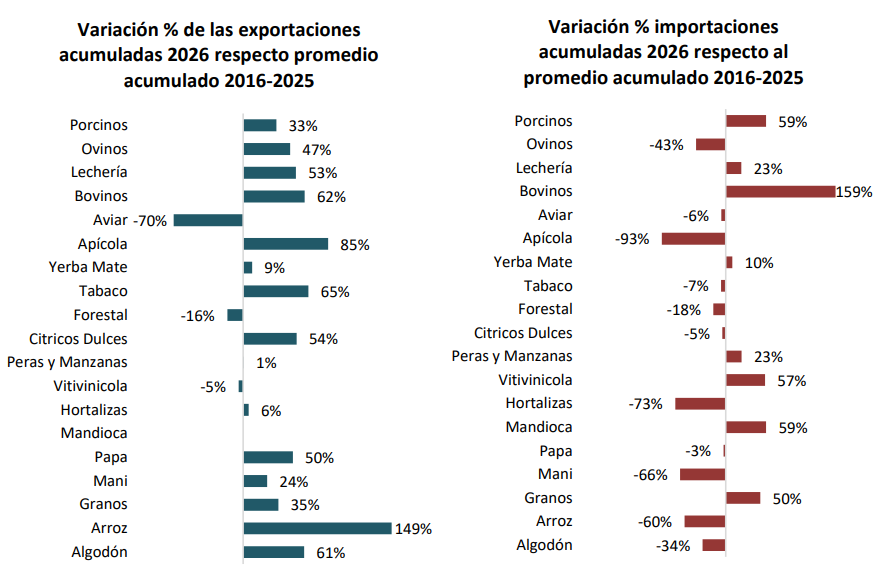

Cuando se comparan los datos con el promedio del mismo período de los últimos diez años algunos sectores muestran crecimientos significativos y otros retroceden.

Entre los sectores con mayor crecimiento exportador en el primer cuatrimestre del año se destacó el arroz, con ventas externas por USD 201 millones, un 149% por encima de su promedio histórico (USD 81 millones), aunque en niveles similares a los del año pasado para esta altura (USD 183 millones). En segundo lugar, se ubicó la actividad apícola, con exportaciones por USD 123 millones, lo que representa un incremento del 85% respecto al promedio histórico (USD 66 millones). Por su parte, la actividad tabacalera con exportaciones acumuladas por USD 148 millones, un incremento 65% y la actividad bovina acumuló ventas por USD 1.790 millones, un 62% por encima de su promedio histórico (USD 1.107 millones).

En sentido contrario, la actividad aviar evidenció la mayor contracción del cuatrimestre, con exportaciones por USD 36 millones, un 70% por debajo de su promedio histórico para el período (USD 117 millones). La actividad forestal con exportaciones por USD 64 millones, se encuentra 16% por debajo de las exportaciones acumuladas en el primer trimestre de los últimos diez años (USD 76 millones, y por último la actividad vitivinícola donde acumulo exportaciones por USD 271 millones, 5% por debajo del promedio histórico del cuatrimestre (USD 284 millones).

En materia de importaciones, el mayor dinamismo se observó en el sector bovino, cuyas compras externas alcanzaron USD 47 millones, un 159% por encima de su promedio histórico (USD 18 millones). No obstante, este incremento resulta poco significativo en términos estructurales, dado que el sector genera exportaciones anuales superiores a los USD 4.000 millones. Algo similar ocurre con el complejo de los principales granos, que registró importaciones por USD 1.205 millones (50% por encima del promedio de USD 802 millones), aunque genera ingresos por exportaciones del orden de los USD 48.000 millones anuales. La actividad porcina, en tanto, acumuló compras por USD 57 millones en el primer cuatrimestre, un 59% por encima de su promedio histórico (USD 36 millones).

Por el contrario, algunas actividades registraron fuertes caídas en sus importaciones. El sector hortícola redujo sus compras externas de un promedio de USD 6,7 millones a USD 1,8 millones en el primer cuatrimestre (-73%), mientras que el arroz pasó de USD 1,3 millón a USD 0,5 millones (-60%) y el maní mostró una caída del 66%. A pesar de la magnitud de estas variaciones en términos porcentuales, en valores absolutos se trata de montos reducidos: en conjunto, las importaciones de estos sectores representan menos del 1% del total importado en el primer cuatrimestre.

Informe completo: https://www.coninagro.org.ar/semaforo-de-economias-regionales-una-nueva-produccion-en-alerta/