LABORAL:

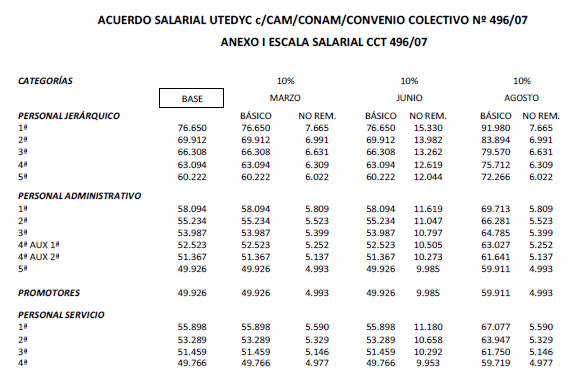

Se firmó un acta acuerdo de incremento salarial, entre la representación gremial UTEDyC y las Confederaciones de Mutuales, para los trabajadores regidos por el CCT nº 496-07; el mismo establece un incremento salarial del 30 % calculado sobre los salarios básicos vigentes (se considera el salario de febrero más la suma no remunerativa incorporada al mismo, el cual será abonado en tres tramos: a) 10% a partir de 01/03/21, b) 10% a partir del 01/06/2021 y c) 10 % a partir del 01/08/2021. Estos incrementos tendrán carácter de no remunerativo, excepto para el pago de los aportes sindicales y contribuciones solidarias y de obra social a cargo del trabajador/a y las contribuciones a cargo del empleador, con destino a la obra social. Los dos primeros tramos serán liquidados como remunerativos a partir del 1º de agosto y el último tramo del incremento, que rige desde agosto y se establecerá como remunerativo en septiembre 2021.

Les recordamos la vigencia de la RG Nº 3.279-2012, que establece un régimen de información en relación con las retribuciones NO remunerativas, que los empleadores abonen a los trabajadores; esta información se genera en forma mensual, hasta la fecha de vencimiento para presentar el F. 931, en el micrositio “Declaración Jurada Informativa de Conceptos NO Remunerativos”, (DJNR), la cual, deberá presentarse también en los periodos que correspondan.

Los trabajadores deben presentar su declaración jurada, incluyendo las deducciones personales, con la presentación del F. 572 web. La posibilidad de modificar cambios en formulario antes mencionado, del año 2020, finalizó el 31-03-2021, según lo indica el inciso c), del artículo 11º de la RG Nº 4.003.

La AFIP ya habilitó la opción para que cada trabajador efectúe la carga de las deducciones personales para el período fiscal 2021; les recordamos que la carga de familia deben ser reconfirmadas anualmente.

El Ministerio de Trabajo, Empleo y Seguridad Social, dispuso elevar desde el 01-04-2021, a $ 40.- la suma fija a ingresar por cada trabajador, en el F. 931, con destino al “Fondo Fiduciario de Enfermedades Profesionales”, donde actualmente, se ingresa $ 0,60 por cada trabajador.

Consideramos oportuno, transcribir parcialmente, el artículo 14º y 15º de la RG Nº 4.003, texto actualizado por la RG Nº 4.396-19 y Nº 4.767-20, relacionadas con los trabajadores en relación de dependencia:

¿Cuándo el trabajador en relación de dependencia, debe presentar las declaraciones juradas “Informativas”?

ARTÍCULO 14. — Cuando el importe bruto de las rentas aludidas en el Artículo 1° -sean éstas gravadas, exentas y/o no alcanzadas- (sueldo bruto del trabajador) obtenidas en el año fiscal, resulte igual o superior a dos millones ($ 2.000.000.-), según la RG Nº 4.767; -este importe se aplicó para el año 2019-, el beneficiario (el trabajador) de las mismas deberá informar a este Organismo:

a) El detalle de sus bienes al 31 de diciembre de cada año, valuados conforme a las normas del impuesto sobre los bienes personales que resulten aplicables a esa fecha.

b) El total de ingresos, gastos, deducciones admitidas y retenciones sufridas, entre otros, de acuerdo con lo previsto en la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

ARTÍCULO 15. — Las obligaciones previstas en el artículo anterior se cumplirán con la presentación de declaraciones juradas confeccionadas en la forma que -para cada caso- se indican a continuación:

- Con relación al detalle de los bienes al 31 de diciembre de cada año aludido en su inciso a): mediante el servicio “Bienes Personales Web”.

- Respecto del total de ingresos, gastos, deducciones admitidas y retenciones sufridas, entre otros, referido en su inciso b): a través del servicio “Ganancias Personas Humanas – Portal Integrado”.

En este caso, los beneficiarios de las rentas podrán optar por elaborar la información a transmitir mediante la opción “Régimen Simplificado” del citado servicio, siempre que hayan obtenido en el curso del período fiscal que se declara exclusivamente ganancias comprendidas en los incisos a), b), c).

¿Cuándo vence la declaración jurada informativa?, vence el 30 de junio del año siguiente, porque son declaraciones juradas informativas (no son declarativas, porque no hay saldos a abonar, solo se informa), según el art. 16 de dicha RG Nº 4.003.

Las declaraciones juradas dejan de ser “Informativas”, para ser “determinativas” cuando resulte un saldo a pagar, o a favor del contribuyente; si el contribuyente se encuentra inscripto, las presentaciones de las declaraciones juradas determinativas, vencen en los plazos habituales.

El P.E.N. publicó el decreto Nº 168-2021, estableció la continuación de las medidas dispuestas por la pandemia COVID-19, hasta el próximo 9 de abril de 2021, inclusive, prorrogando las medidas en el marco del “Distanciamiento Social, Preventivo y Obligatorio”.

Les recordamos que para las personas mayores de 60 años y en “situación de riesgo”, continua la vigencia de las resoluciones Nº 207-20 y Nº 296-20, ambas del Ministerio de Trabajo, Empleo y Seguridad Social, que disponen la suspensión del deber de asistencia.

Los trabajadores del sector privado que fueran dispensados del deber de asistencia al lugar de trabajo, reciben una compensación no remunerativa equivalente a su remuneración habitual, neta de aportes y contribuciones al Sistema de Seguridad Social. Los trabajadores, así como los empleadores, deberán continuar efectuando sobre la remuneración imponible habitual los aportes personales y las contribuciones patronales correspondientes a la Obra Social y al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados – INSSJP- (Leyes Nros. 23.660, 23.661 y 19.032).

IMPOSITIVO:

Mediante la RG Nº 4.933, la AFIP implementó el “Régimen de Registración de Contratos de Locación de Inmuebles” (RELI), a los efectos de que, los contratos de locación sobre bienes inmuebles puedan ser declarados ante el Organismo.

Desde el 01-03-2021, entró en la vigencia el citado régimen, donde “los propietarios” de inmuebles destinados a vivienda, turismo, inmuebles rurales o comerciales deberán registrar el contrato de locación.

Les efectuamos la siguiente síntesis:

- Sujetos Obligados: Los propietarios (locadores, arrendadores, sublocadores y subarrendadores) y en caso de haber intermediarios (corredores, inmobiliarios, escribanos) que los representen, deben registrar un contrato en representación de sus clientes.

- Contratos Alcanzados: Locaciones de bienes inmuebles urbanos, así como las sublocaciones, arrendamientos sobre bienes inmuebles rurales, locaciones temporarias de inmuebles -urbanos o rurales- con fines turísticos, de descanso o similares, locaciones de espacios o superficies fijas o móviles -exclusivas o no- delimitados dentro de bienes inmuebles como locales comerciales y/o “stands” en supermercados, hipermercados, shoppings, centros, paseos o galerías de compras.

- Procedimiento para la registración: Para registrar los contratos celebrados por las operaciones económicas indicadas, los sujetos obligados deberán ingresar, a través del sitio “web” de este Organismo (http://www.afip.gob.ar), con CUIT y Clave Fiscal habilitada con Nivel de Seguridad 3 como mínimo. Al servicio denominado “Registro de Locaciones de Inmuebles – RELI – CONTRIBUYENTE”, dentro de dicho servicio, por cada contrato celebrado, deberán acceder a la opción “Declaración de contratos”, detallar los datos del propietario y del inquilino, así como también los datos del inmueble (identificación del tipo de inmueble, destino, domicilio, precio del alquiler, etc.) y luego adjuntar en formato .pdf el contrato firmado y sellado. Todo este procedimiento genera un acuse de presentación y llegará a su domicilio fiscal electrónico una notificación de cumplimiento.

- Plazos para informar: Contratos celebrados entre el 1º de Julio de 2020 al 31 de Marzo de 2021 se podrán registrar hasta el 15 de Abril del 2021. Los contratos y/o modificaciones realizadas con posterioridad al 31 de marzo de 2021 deberán ser registrados dentro de los 15 días corridos posteriores a su celebración.

- Sanciones por incumplimiento: La normativa establece sanciones para quienes incumplan y no presenten la información requerida dentro del régimen de registración de contratos de locación de inmuebles. Aún no se informó el alcance de las sanciones pero desde AFIP afirman que “las multas son las previstas en la normativa, y son económicas”.

NORMATIVO:

Mediante Disposición Nº 292-20 emitida por la Dirección Nacional del Registro de Dominios de Internet (boletín oficial del 04-03-2021), se habilita las zonas para el registro de nombres de dominio de internet, denominados “.coop.ar” para las cooperativas y “.mutual.ar“, para las mutuales.

En los considerandos de la Disposición, establece esta viabilidad, para cooperativas y mutuales que se encuentren inscriptas y con matrícula vigente, ante el INAES.

Permitirá una diferencia con las sociedades comerciales “.com.ar“, permitiendo visualizar a cooperativas y mutuales, como entidades de la economía social y solidaria.

Les sugerimos contactarse con vuestro proveedor de servicios de internet, para analizar los cambios y las implicancias de estas modificaciones, en su entidad (página web, papelería, correo, etc).

El Directorio del INAES emitió la resolución Nº 189-21, que aprueba los formularios de “Informes Socio Económicos de Cooperativas y Mutuales. La mencionada resolución se integra con los anexos:

- Anexo Nº 1, para Cooperativas.

- Anexo Nº 2, para Mutuales.

- Anexo Nº 3, que resume el valor agregado de impuestos, que aportan cooperativas y mutuales, al Estado Nacional.

La misma reemplaza a las resoluciones Nº 957-19 y 1.437-20, incorporando que la presentación anual, que deberá presentar su entidad -es obligatoria-, será condición esencial para la emisión del Certificado de Vigencia Institucional (Certificado de Vigencia de Matrícula), que estableció oportunamente la Resolución Nº 1.058-16.

Les recordamos que el 1º de abril de 2021, vence la presentación de la información del Censo Nacional Económico. Tener en cuenta que deberán dar el alta el servicio en AFIP (administrador de relaciones / INDEC/ Censo Nacional Económico) e informar gastos e ingresos correspondientes al año calendario 2019 a valores históricos y datos descriptivos sobre las actividades que desarrolla la Mutual.

Además, les recordamos que la comunicación “B” 12.100 del BCRA establece que los bancos le solicitarán a su entidad la copia del acuse recibo.