INFORME Nº 04-2026

LABORAL:

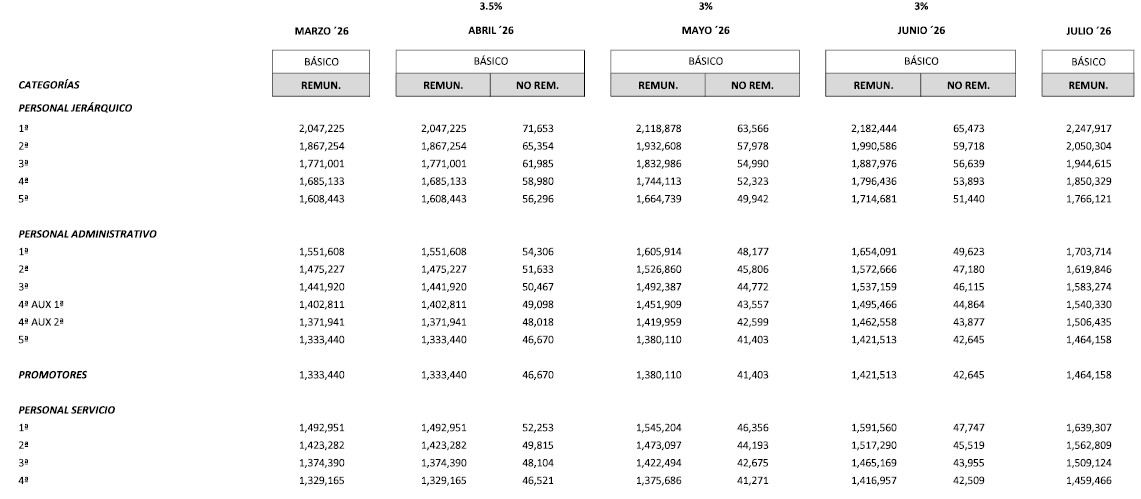

Les adjuntamos el acta acuerdo que alcanzaron los representantes de la CAM – CONAM, con la entidad gremial UTEDyC, para los trabajadores alcanzados por el CCT Nº 807-23, que establece un incremento salarial para el segundo trimestre 2026 del 9.50%

Les formulamos la siguiente síntesis:

1. Un incremento del 3,50%, para abril 2026, -que será NO remunerativo solo en abril-, calculado sobre el salario básico de marzo 2026.

2. Un incremento del 3,00%, para mayo 2026, -que será NO remunerativo solo en mayo-, calculados sobre el salario básico de abril 2026.

3. Un incremento del 3,00%, para junio 2026, -que será NO remunerativo solo en junio-, calculados sobre el salario básico de mayo 2026.

Se deberá computar los importes remunerativos y NO remunerativos, para el cálculo del salario básico, los adicionales, el aguinaldo y las licencias; idéntico base de cálculo para los aportes y contribuciones a la obra social y sindicales.

Las partes se comprometen a reunirse nuevamente, en la primera quincena de julio 2026, para revisar y acordar los salarios básicos, teniendo en cuenta la inflación del período de negociación que comprende del 01-01-2026, al 31-12-2026.

Si su entidad ya abonó los salarios de abril 2026, deberá abonar en el recibo de sueldo de mayo 2026, el ajuste correspondiente a este acuerdo salarial.

La ANSES publicó la resolución Nª 74-2026, que establece los nuevos valores de bases imponibles mínimas y máximas para los aportes a la seguridad social, para el período devengado abril 2026, que establece el art. 9º de la ley Nº 24.241, estableciendo la base mínima, en $ 128.091,45.- y la base máxima en $ 4.162.912,57.-.

Mediante Disposición N° 04-2026 de la Gerencia de Control Prestacional, se determinó el nuevo valor de la suma fija, con destino a la cobertura de riesgos del trabajo, en $ 1.724.-; si su entidad es empleadora, en los sueldos devengados en abril 2026, incluirá este importe en el F. 931, que abonará en la primera quincena de mayo 2026.

Mediante resolución Nº 78-2026, el Ministerio de Capital Humano aclara que el refuerzo extraordinario, para “cubrir” los $ 85.000.- de la “Ayuda Escolar Anual”, que estableció el decreto Nº 115-2026, se abona por única vez, durante el ciclo lectivo del año 2026.

El gobierno sancionó oportunamente la ley de Modernización Laboral Nº 27.802; posteriormente la justicia dictó medidas cautelares y nuevamente la Cámara Nacional de Apelaciones del Trabajo, dejó sin efecto la suspensión general de dicha norma, permitiendo la vigencia de la norma. Por esa razón, hemos diferido remitirles al análisis.

El Título XX crea el “Régimen de Incentivo a la Formalización Laboral” (denominado RIFL), para incentivar el ingreso de nuevos trabajadores en el sector privado., que se encontraban desempleados o no formalizados; el PEN publicó el decreto Nº 315-26 que reglamenta este Título; alcanza las nuevas altas de trabajadores que se registren en ARCA, en los próximos 12 meses, en el período del 01-05-2026 y hasta el 30-04-27, con un tope del 80% de la nómina de trabajadores, para los empleadores que se registren desde el 10-12-2025. Para los empleadores inscriptos con anterioridad, no hay lìmites..

Los trabajadores que se pueden registrar bajo este régimen, que no hayan tenido relación laboral registrada al 10-12-2025, o desempleado en los 6 meses previos al alta laboral o monotributistas, o ex empleados públicos. ¿Qué beneficios tiene el empleador?. Las contribuciones patronales serán durante 48 meses del 5%, que se dividen en un 2% con destino al SIPA + FNE + Asignaciones Familiares y el restante 3% con destino a la ley 19.032.

Como actualmente la contribución patronal es del 18%, la misma se reduce en el 13%; solo se agregará la “contribución al Fondo de Asistencia Laboral” (FAL).

IMPOSITIVO.

Las mutuales se encuentran excluidas de cumplir con el régimen de facturación que dispone la RG Nº 1.415-03, en el anexo 1, inciso k); la ARCA publicó la RG Nº 5.824, que establece modificaciones e impone nuevas obligaciones a quienes tienen la obligación de emitir facturas; entre ellas, a las entidades de medicina prepaga, comprendidas en la ley Nº 26.682, por el importe del servicio prestado no cubierto por los aportes y contribuciones de la seguridad social ingresados a favor del prestatario, o por el total cuando el pago sea realizado de manera directa por él.

Para facilitarles el análisis, les detallamos en este cuadro comparativo, las modificaciones.

| RG Nº 1.415 | RG Nº 1.415 – Modificado por RG Nº 5.824 |

| k) Las entidades comprendidas en los incisos e), f), g) y m) del artículo 20 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones. | k) Las entidades comprendidas en los incisos e), f), g) y l) del artículo 26 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones. La excepción prevista en este inciso no resulta de aplicación para las instituciones educativas de gestión privada -confesionales o no confesionales- alcanzadas por la Ley N° 26.206 de Educación Nacional y sus modificaciones, así como para las entidades de medicina prepaga comprendidas en la Ley N° 26.682 de Medicina Prepaga y sus modificaciones por el importe del servicio prestado no cubierto por los aportes y contribuciones de la seguridad social ingresados a favor del prestatario, o por el total cuando el pago sea realizado de manera directa por él. |

Si el cierre del ejercicio anual de su entidad, opera en diciembre, les recordamos que en mayo deberá ingresar la declaración jurada anual de impuesto a las ganancias, entre los días 13, 14 o 15 de mayo, según la CUIT de su mutual. Deberá utilizar el programa aplicativo denominado “Ganancias Personas Jurídicas – Versión 25, reléase 2”, que le genera el Formulario de declaración jurada F. 713, según el art. 4º de la RG Nº 3.077.

Posteriormente, deberá presentar en AFIP, ingresando al servicio denominado “Presentación única de Balances” (P.U.B.), la memoria, estados contables e informe del auditor, en formato PDF, mediante clave fiscal, con nivel de seguridad 2. Este vencimiento opera hasta el último día de junio.

Si su entidad es contribuyente del impuesto sobre los ingresos brutos de la provincia de Santa Fe, les recordamos que el art. 28 de la Ley 14.426 establece que durante el periodo fiscal 2026, se podrá tomar como crédito fiscal para el pago del Impuesto a los Ingresos Brutos, el 100% de un sueldo bruto de cada empleado que incremente su nómina base. Para determinar la base de empleados para todo el año 2026, se toma el menor entre:

- El promedio de empleados en relación de dependencia en los meses de septiembre,

octubre y noviembre del año 2025,

- La cantidad de personal declarado en noviembre del 2025.

Únicamente debe tenerse en cuenta para el análisis, los empleados de la jurisdicción de Santa Fe.

Beneficio: Se puede deducir del impuesto a pagar, el 100% del sueldo bruto (remunerativo + no remunerativo) de cada empleado que incremente la dotación base de personal. El tope a deducir, es el valor de un sueldo RIPTE por empleado, el cual está fijado en $1.646.344,54 para enero 2026 y $1.734.357,18 para febrero 2026.

Este crédito fiscal no genera saldos a favor. Es decir, se puede computar la deducción hasta el impuesto determinado. La diferencia no utilizada en un periodo, no es trasladable a periodos fiscales posteriores.

NORMATIVO:

En nuestro anterior informe, les detallamos los nuevos límites de ingresos anuales que estableció la Secretaria de la Pequeña y Mediana Empresa, Emprendedores y Economía del Conocimiento, en la resolución Nº 01-2026; ¿Por qué las cooperativas pueden obtener el “Certificado MiPyme” y las mutuales no acceden al mismo?

El anexo 1 de la resolución Nº 220-19, establece en su artículo 1º, la definición de empresa: “Se entiende por empresa a toda unidad económica que desarrolle, con ánimo de lucro, el ejercicio habitual de una actividad basada en la producción, extracción o cambio de bienes o en la prestación de servicios, que utiliza como elemento fundamental para el cumplimiento de dicho fin la inversión del capital y/o el aporte de mano de obra, asumiendo en la obtención del beneficio el riesgo propio de la actividad que desarrolla”.

En el artículo 10, (formas asociativas), en el punto 2), solo incluye a las cooperativas reguladas por la ley Nº 20.337 y NO incluye a las mutuales, que están regidas por la ley Nº 20.321.