INFORME Nº 01-2026

LABORAL:

La ANSES efectúa precisiones para que los trabajadores accedan al cobro de la “Ayuda Escolar Anual”, tramitando on line, para la percepción de los gastos que genera el inicio del ciclo lectivo. Les recordamos que la resolución ANSES Nº 23-26, establece un tope de $ 5.292.758.- como tope máximo del “ingreso del Grupo Familiar”, mientras que el tope máximo de cada integrante del grupo familiar, no puede exceder $ 2.646.379.-.

Los trabajadores deben ingresar a “Mi Anses”, con su CUIL y clave de la Seguridad Social, acceder a la sección “Hijos”, seleccionar “Presentar Certificado Escolar” y generar el formulario por cada hijo. Se lleva al establecimiento educativo para ser completado y firmado; hay que sacar una foto o escanear el formulario.

Luego, hay que “subirlo” a “Mi Anses”, dentro de “Hijos”, opción “Presentar Certificado escolar”.

En el comienzo del ciclo lectivo, -febrero y marzo-, ANSES efectúa el pago.

La citada resolución Nº 23-2026 de ANSES estableció un incremento del 2,85%, en los montos de las asignaciones familiares, como también de los límites y rangos, cuyos importes indicamos “ut supra”.

Les recordamos que el artículo 80 de la ley de contrato de trabajo Nº 20.744, establece que cuando se extingue la relación laboral, el empleador tiene la obligatoriedad de otorgar al trabajador, un “Certificado de Trabajo”, que indique el tiempo de la prestación, los sueldos percibidos y los aportes y contribuciones a la seguridad social. ¿Cómo genera su entidad la mencionada “Certificación de Servicios y Remuneraciones”? Según lo establecido en la RG Nº 2.316. En la RG Nº 5.250, establece en el artículo 10º, que el “Certificado de Trabajo” se otorgará a través del sistema mediante el F. 984, denominado “Certificado de Trabajo Articulo 80 – LCT”, que se emite por duplicado, debiendo llevar las firmas del empleador y del trabajador; el duplicado, se archivará en su entidad.

Mediante Disposición 01-2026 de la gerencia de Control Prestacional se estableció que la suma fija que se destina al “Fondo Fiduciario de Enfermedades Profesionales (FFEP), será de $ 1.602.- por cada trabajador, que rige desde febrero 2026 y que su entidad lo ingresa en el F. 931 de enero 2026, ya que los seguros, se abonan en forma anticipada. La modificación es realizada por ARCA en forma automática.

El próximo 5 de febrero se celebra el día del trabajador de Mutuales, regidos por el CCT N° 807-2023; el artículo 31 del citado convenio establece: “ARTICULO 31.- DIA DEL TRABAJADOR DE UTEDYC: Declárese Día del Trabajador de UTEDYC el 5 de febrero de cada año. En dicha fecha se dará asueto al personal abonándosele el día como si fuera trabajado; cuando éste coincida con feriados nacionales, sábados y domingos, la celebración se efectuará el primer día hábil siguiente. El Día del Trabajador de Utedyc de cada año, para el personal de guardia, será considerado en las mismas condiciones de los días feriados nacionales”. Les recordamos que de acuerdo con lo indicado en el artículo 169 de la ley de contrato de trabajo, en la liquidación del feriado no trabajado, debe tomarse como base de cálculo lo dispuesto por el artículo 255 de la LCT, es decir que debe liquidarse tomando el divisor 25, como si fuera un día de vacaciones. Respecto de los feriados trabajados, la LCT establece que corresponde a ese día la remuneración normal más una cantidad igual, es decir, un 100% de recargo.

La ARCA publicó las deducciones de ganancias para el personal en relación de dependencia, para el período fiscal 2026, según la RG Nº 4.003; les detallamos los importes mensuales, que rigen para el primer semestre del año 2026:

- Ganancia no imponible (art 30, inc a) $ 429.316.-

- Deducción cargas de familia (art 30, inc b)

- Por cónyuge/conviviente $ 404.330.-

- Por hijo $ 203.905.-

- Por hijo discapacitado $ 407.810.-

- Deducción especial (art 30, inc c) $ 2.060.721.-

- Primas de seguros (art 85, inc b) $ 62.789.-

- Gastos de sepelio (art 29) $ 83.-

- Deducción especial: doceava parte del total de las deducciones de la sumatoria de los incisos a), b) y c), apart 2, el 8,33%.

Es importante que el trabajador efectúe la actualización de sus deducciones en el SIRADIG. En consecuencia, un trabajador soltero, sin hijo, tendrá retenciones de impuesto, cuando su sueldo neto, supere los $ 2.490.038, mientras que un trabajador casado con 2 hijos, a partir del sueldo neto de $ 3.302.179.-

El tope máximo anual de la deducción por alquiler, será de $ 5.151.802.; este importe tiene el tope del 40% del alquiler abonado, siendo los $ 5.151.802, el máximo anual a deducir (RG 4.003, anexo II, inc h).

El tope a deducir de los gastos de educación será de $ 2.060.721.- (RG 4.003, anexo II, apartado d), inciso r).

Los gastos máximos de seguros de muerte y de retiro privado, son $ 753.472 (art. 93).

Los intereses por créditos hipotecarios, tienen un monto máximo a deducir de $ 20.000.- (art. 85, inciso a) de la ley.

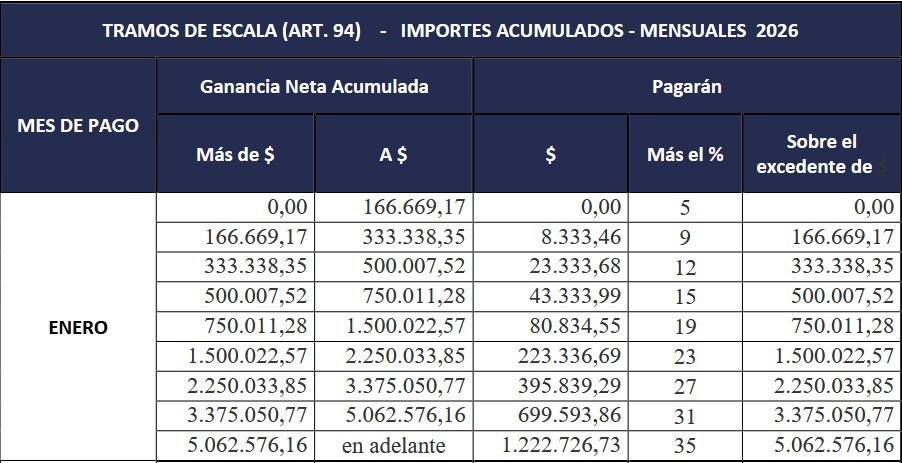

La ARCA publicó las escalas del art. 94 de la ley de impuesto a las ganancias, del régimen de retención para el primer semestre (enero a junio) del año 2026, con la siguiente escala, aplicable en enero 2026:

Con relación a la liquidación anual 2025 de impuesto a las ganancias, (cuarta categoría, personal en relación de dependencia), les formulamos la siguiente síntesis:

- El trabajador presenta el SIRADIG – F. 572 web en 3 momentos, según la RG 4.003, art 11:

- Al inicio de la relación laboral, art 11, a).

- Mensualmente, cuando desea efectuar modificaciones, art 11, inc b).

- Hasta el 31 de marzo, inclusive, del año inmediato siguiente al que se declara, art. 11, inc c).

- El empleador tiene que presentar el F. 1.359 entre el 01-04-2026 y el 30-04-2026 (RG Nº 4.003, art 21º, inc a), excepto que el vínculo laboral, finalizó con anterioridad.

- Las diferencias (retención o reintegro), se deben efectivizar (devolver o retener al trabajador) hasta el 29-05-2026; el empleador lo presenta en el SICORE de mayo 2026, cuyo vencimiento opera entre el 9 y el 11-06-2026.

- El trabajador, ¿debe presentar la ddjj informativa de imp a las Ganancias?, No, se derogó con la RG Nº 5.531.

- El trabajador, ¿debe presentar la ddjj informativa de “Bienes Personales”?, Solo cuando el importe bruto de las rentas (gravadas, exentas o no alcanzadas) del trabajador en el año 2025, fueron superiores a $ 196.963.134.-, según la RG Nº 4.003, arts 14 y 16, cuyo vencimiento opera el 30-06-2026. Para este importe, el trabajador solo debe tener en cuenta, los ingresos provenientes del empleo en relación de dependencia; no se tienen en cuenta, los ingresos como monotributista o por su actividad profesional, para arribar al umbral de $ 196.963.134.-

- Si el trabajador adhirió al “Régimen, Especial de Ingreso del Impuesto sobre los Bienes Personales” (REIBP), no tiene la obligación de presentar esta declaración jurada informativa, en el año 2025, aunque sus ingresos superen los $ 196.963.134.-

- La ARCA emitió la versión 2.0 del formulario 1.359, del nuevo “Manual para la generación de las declaraciones juradas anuales, informativas y finales”, para el período 2026.

Mediante resolución Nº 21-26, la ANSES definió los importes mínimos y máximos de remuneración imponible, para el ingreso de los aportes y contribuciones a la seguridad social; desde febrero 2026, los nuevos valores serán: a) la base imponible mínima es de $ 120.996,78; b) el tope máximo de la base imponible, es de $ 3.932.339,08.

IMPOSITIVA:

La ARCA publicó los nuevos cuadros de categorías e importes a ingresar de los contribuyentes inscriptos como monotributistas, cuya recategorización vence el próximo 05-02-2026; las mismas se aplican desde el próximo 01-02-2026; la variación del 2º semestre del año pasado, fue del 16,40%. Sera de interés, para los proveedores de su entidad.

Si su mutual es sujeto obligado ante la UIF, por brindar el servicio de ayuda económica, les permitirá modificar la parametrización de la operatoria; podrá verificar los nuevos cuadros de las categorías, ingresando a. https://www.afip.gob.ar/monotributo/categorias.asp

Les recordamos que el art. 20, de la RG Nº 4.309, establece que “La recategorización semestral se efectuará hasta el día 5 de los meses de agosto y febrero, respecto de cada semestre concluido en junio y diciembre respectivamente, y la obligación de pago resultante de la misma tendrá efecto a partir de los períodos devengados agosto y febrero, respectivamente”.

NORMATIVA:

Mediante la RG Nº 5.803, la ARCA unificó el procedimiento para la inscripción de los contribuyentes en el Organismo, como también para modificar los datos y cancelación de la inscripción de personas humanas y personas jurídicas (artículo 5º de la ley Nº 11.683); se deroga la RG Nº 10.

Se facilita la obtención de la CUIT de personas humanas, personas jurídicas a las que el derecho privado reconoce la calidad de sujetos de derecho (art. 5º b), incluyendo a sociedades, asociaciones, entidades y empresas (art. 5º, inc c) que no tengan la calidad prevista en el citado art. 5º, inciso b), lease entre otros a las mutuales.

Se suprimió el procedimiento para la obtención de la “Clave de Identificación” (CDI), que será absorbido por el sistema CUIT; este será el único identificador tributario; será de interés para las modificaciones en el software de su entidad, cuando se genera el “Padrón de Asociados”.

Será importante para su entidad, cualquier modificación de los datos (por ej, domicilio, autoridades, actividad que desarrolla, etc.), que se deberá realizar en el plazo de diez días hábiles. También limita la actividad de la CUIT, cuando se observen inconsistencia sin subsanar.

Los cambios que realice su entidad, deberá efectuarlo en el servicio “Inscripción y Modificación de Personas Jurídicas”, aportando la documentación de respaldo, certificada por escribano.