Como todos los meses, comparto con ustedes un nuevo informe con las novedades más relevantes para el sector mutual y cooperativo, correspondientes al mes de julio de 2025.

En esta edición, destaco los principales puntos en materia laboral, impositiva y normativa, con especial atención a:

- El acuerdo salarial alcanzado entre UTEDyC y las confederaciones mutualistas

- Los nuevos valores establecidos por ANSES y la Secretaría de Trabajo

- Las disposiciones actualizadas de la UIF en materia de prevención de lavado de activos

- Las últimas resoluciones fiscales y planes de facilidades de pago vigentes

El objetivo es brindar herramientas claras, actualizadas y útiles para la gestión diaria de nuestras organizaciones, y contribuir así al fortalecimiento institucional del sector.

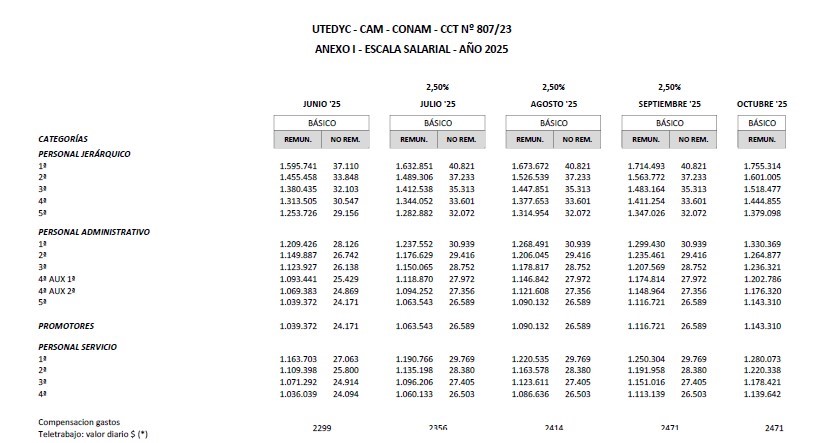

Recordamos el nuevo acuerdo salarial suscripto entre UTEDyC y la CAM / CONAM, para los trabajadores regidos por el CCT Nº 807-23, que establece un incremento salarial del 7,50%, para el trimestre julio-agosto-septiembre de 2025, que se abonará así:

1. Un 2,50%, a partir del 01-07-25.

2. Un 2,50%, a partir del 01-08-25.

3. Un 2,50%, a partir del 01-09-25.

Estos incrementos se aplicarán sobre la base salarial de junio 2025 y se calculará sobre la remuneración del salario básico remunerativo y no remunerativo. Los incrementos indicados, serán en cada tramo de carácter no remunerativo y se incorporarán a los salarios básicos con carácter remunerativo, así: el incremento no remunerativo de julio se incorpora como remunerativo, en agosto; el incremento no remunerativo de agosto, se incorpora en septiembre y el incremento de septiembre, se incorpora en octubre. Los aportes sindicales y de obra social, serán calculadas sumando los conceptos remunerativos y no remunerativos. La ANSES emitió la resolución Nº 278-25, que establece para los haberes devengados de agosto 2025, la base imponible mínima en $ 105.857,99, mientras que la base imponible máxima, es de $ 3.440.334,99, según la ley Nº 24.241. art. 9º.

Les recordamos que el decreto Nº 274-24 estableció que la movilidad jubilatoria se actualiza según las variaciones del índice de precios al consumidor.

La Gerencia de Control Prestacional, de la SRT, estableció en la Disposición Nº 07/2025, estableció que la suma fija destinada al financiamiento del “Fondo Fiduciario de Enfermedades Profesionales”, que dispone el art. 5º del Decreto Nº 590, será de $ 1.420.-

por cada trabajador, para el devengado de julio 2025, que su entidad ingresará en el F. 931, de julio 2025, que se abona en los primeros días de agosto 2025.

Les recordamos los dos últimos tramos del salario mínimo vital y móvil, que dispuso la Secretaría de Trabajo, Empleo y Seguridad Social, mediante resolución Nº 05-2025. Los mismo son de $ 317.800.- para el mes de julio 2025 y de $ 322.000.- para el mes de agosto 2025.

IMPOSITIVA:

Les recordamos que la RG Nº 5.521-24, modificó la RG Nº 4.003, anexo II, apartado D – Deducciones, incorporándose a continuación del inciso r), el inciso s), que permite al trabajador-locatario, deducir el 10% del monto mensual en concepto de alquileres de inmuebles destinados a casa-habitación, según lo establece el art 85, inciso k) de la LIG. Esta deducción procederá en la medida en que el monto de los alquileres abonados, se encuentre respaldado por la factura emitida por el locador. Se debe remitir a la AFIP, en el primer período fiscal en que se efectúe el cómputo de la deducción y con cada renovación del contrato, a través del servicio “Sistema de Registro y Actualización de Deducciones del Imp a las Ganancias – SIRADIG”, copia del contrato de alquiler, en formato PDF.

Les recordamos que el 30-06-2025, venció la presentación de las declaraciones juradas patrimoniales informativas, cuando las rentas (gravadas, exentas y no alcanzadas), superen los $ 150.000.000.-; el beneficiario de dichas rentas deberá informar su patrimonio valuado según las normas del impuesto sobre los bienes personales, que resulten aplicables a dicha fecha. Para los contribuyentes que hubieran adherido al “Régimen Especial de Ingreso sobre los Bienes Personales (REIBP), que estableció la ley Nº 27.743, se encuentran dispensados de presentar la declaración jurada exigida, para los períodos fiscales 2024 a 2027, ambos inclusive.

Les recordamos que el art. 11 de la RG Nº 5.531, eliminó el inciso c) del art 13, de la RG Nº 4.003, que establecía la presentación de la declaración jurada informativa de impuesto a las ganancias, desde el año 2023.

La ARCA difundió las nuevas tablas del Impuesto a las Ganancias, para 4º categoría, para el presente año 2025, estableciendo:

a) Las deducciones personales que establece el artículo 30, para el 2º semestre 2025 y para la liquidación anual del año 2025.

b) La escala del artículo 94 de la ley (RG Nº 4.003, art 7º, inciso b), para el 2º semestre 2025 y para la liquidación anual del año 2025.

Las mismas están actualizadas por el IPC, según el art 73, de la ley Nº 27.743.

Con relación al “Régimen de Facilidades de Pago” por obligaciones vencidas al 30-04-2025, que dispuso ARCA mediante RG Nº 5.711, su entidad podrá regularizar obligaciones impositivas y de la seguridad social y retenciones y percepciones impositivas; el plazo de acogimiento a este plan opera hasta el 30-12-2025.

Por tratarse de un plan (no es una moratoria), no hay reducción de intereses, ni liberación de sanciones y multas.

Hay un pago a cuenta del 10%, con un máximo de 60 cuotas y una tasa de financiación del 50%, de la tasa de interés resarcitorio.

Les recordamos que la RG Nº 5.736, estableció hasta el 31-12-2025, la suspensión del inicio de juicios por ejecución fiscal, para entidades sin fines de lucro y contribuyentes al servicio de salud.

NORMATIVA:

El 30 de julio de 2025 la UIF dispuso una nueva prórroga indefinida para el Reporte Sistemático Anual. Dicho reporte originalmente vencía el 15 de marzo de 2025, luego lo prorrogaron al 31 de agosto de 2025 y ahora lo prorrogaron nuevamente. La UIF comunicará por medio de las notificaciones en SRO la entrada en vigor de las obligaciones de presentación del mencionado régimen informativo dispuesto en la normativa.

Mediante la Resolución 78/2025, la UIF actualizó los umbrales para la Prevención del Lavado de Activos y Financiamiento del Terrorismo en los siguientes Sujetos Obligados:

– Registros de la Propiedad Inmueble: se eleva el umbral para las inscripciones de compraventa de inmuebles que deben ser informados a la UIF, ahora se fija en 750 SMVYM, anteriormente eran 200.

– Registro Automotor y Créditos Prendarios: ahora los Sujeto Obligados deberán definir un Perfil del Cliente para operaciones sobre automotores por un monto anual que alcance o supere los $115.000.000. Dicho perfil deberá basarse en la información económica, patrimonial y financiera proporcionada o recabada por el S.O., eliminando el requisito de una certificación contable. El umbral para la adquisición de automotores se eleva a $50.000.000.

– Entidades Financieras: se incrementó el umbral de depósitos bancarios en efectivo sin identificación del depositante a partir de 40 SMVYM.

– Escribanos Públicos: se eleva el umbral para el reporte mensual de Actividades Específicas con respecto a Transferencias de dominio por compra y/o venta de bienes inmuebles en efectivo, que pasa de 700 a 750 SMVYM.