LABORAL:

El PEN dictó el decreto Nº 149-25, que dispone que los convenios colectivos de trabajo, ya no podrán imponer contribuciones obligatorias a cámaras empresariales, por parte de empleadores NO afiliados; la medida busca garantizar la libertad de contratación y asociación.

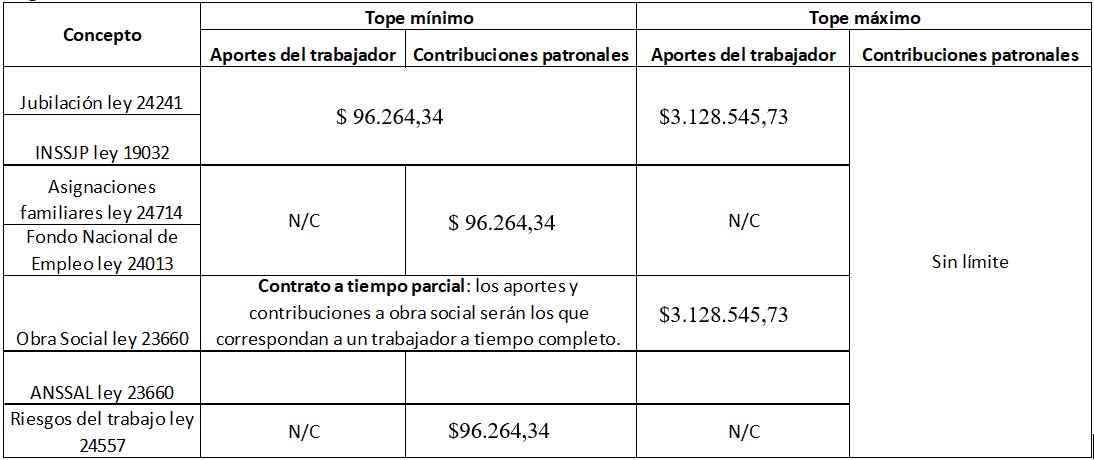

La ANSES publicó la resolución Nº 179-25, que establece los importes mínimos y máximos de las bases imponibles de la seguridad social, desde el período devengado abril 2025, con la siguiente síntesis:

Mediante Disposición Nº 03-2025, la Gerencia de Control Prestacional, de la Superintendencia de Riesgos del Trabajo, estableció en $ 1.227.- el valor de la suma fija que se destina a financiar el “Fondo Fiduciario de Enfermedades Profesionales”; la misma se abona en el F. 931 de marzo 2025, cuyo vencimiento opera en la primera quincena de abril 2025; este importe es actualizado automáticamente por ARCA / AFIP.

Desde marzo de 2025, se actualizan los valores del Seguro Colectivo de Vida Obligatorio, que cubre el riesgo de muerte del trabajador, comprendidos en la ley de contrato de trabajo, en relación de dependencia, cualquiera sea la causa de su fallecimiento, incluyendo el suicidio, las 24 horas, los 365 días del año. Se excluye a los pasantes y becarios, como también a los trabajadores contratados por un período inferior a un mes.

La suma asegurada se actualiza una vez por año y equivale a 5,5 veces el salario mínimo, vital y móvil, publicado en diciembre de cada año. El mismo se calcula, $ 296.832 x 5,5=$ 1.632.576; el costo mensual de la prima, es de 0,205 por mil, para su entidad. Por cada trabajador, el costo asciende a $ 334,67, que es actualizado automáticamente por ARCA.

Este importe rige para los salarios devengados en marzo 2025, -F.931 de marzo 2025- que se abona en la primera quincena de abril 2025. El derecho de emisión es de $ 12.- hasta 25 trabajadores; de $ 17.- entre 26 y 50 trabajadores y $ 25.- para entidades con 51 o más trabajadores.

Les sugerimos actualizar la nómina de los beneficiarios de dicho seguro.

IMPOSITIVO:

La AFIP/ARCA aprobó el nuevo programa aplicativo “Ganancias Personas Jurídicas – Versión 25.0”, que se debe utilizar para la presentación de las declaraciones juradas de impuesto a las ganancias, que será de utilidad para su entidad, para cumplir con la respectiva presentación.

Consideramos oportuno, transcribir parcialmente, el artículo 14º, 15º y 16º de la RG Nº 4.003, texto actualizado por la RG Nº 5.531-24, relacionadas con los trabajadores en relación de dependencia:

¿Cuándo el trabajador en relación de dependencia, debe presentar la declaración jurada “Informativa” de Bienes Personales?

ARTÍCULO 14.- Cuando el importe bruto de las rentas obtenidas en el año fiscal, resulte igual o superior al monto que se publique anualmente en el sitio “web” oficial institucional de ARCA, el beneficiario de las mismas deberá informar el detalle de sus bienes al 31 de diciembre de cada año, valuados conforme a las normas del impuesto sobre los bienes personales que resulten aplicables a esa fecha. (el importe aún no se publicó).

“ARTÍCULO 15.- La obligación prevista en el artículo anterior se cumplirá con la presentación de una declaración jurada confeccionada mediante el servicio “Bienes Personales Web”.

El acceso a tal servicio requiere contar con “Clave Fiscal”, con nivel de seguridad 2 como mínimo, obtenida de acuerdo con lo previsto en la Resolución General N° 5.048 y su modificatoria.

“ARTÍCULO 16.- La declaración jurada tendrá el carácter de informativa, excepto que de ella resulte saldo a pagar o a favor del contribuyente, y -en la medida en que los beneficiarios de las rentas no se encuentren inscriptos en el respectivo impuesto- podrá ser presentada hasta el día 30 de junio, inclusive, del año siguiente a aquel al cual corresponde la información que se declara.

Cuando la fecha de vencimiento indicada en el párrafo anterior coincida con día feriado o inhábil, la misma se trasladará al día hábil inmediato siguiente.

En el caso que de la misma surja un importe a ingresar o un saldo a favor del contribuyente, será de aplicación lo previsto en la Resolución General Nº 2.151, sus modificatorias y complementarias.

Dicha obligación se considerará cumplida cuando se trate de contribuyentes que se encuentren inscriptos en el mencionado gravamen y hayan efectuado la presentación de la correspondiente declaración jurada.”

A partir del periodo fiscal 2023, ya no es obligatoria la presentación de la Declaración Jurada Informativa de Impuesto a las Ganancias, solo se mantiene vigente la obligatoriedad con respecto a Bienes Personales.

NORMATIVO:

Les recordamos que la resolución UIF Nº 99-2023, modificó la anterior resolución Nº 11-2012, destinada a cooperativas y mutuales, que resultan ser sujetos obligados ante el Organismo, por brindar el servicio de préstamos y los servicios de ayuda económica y gestión de préstamos.

En el artículo 39, se establecen reportes sistemáticos:

a) Reporte Mensual de Transacciones (RMT): el Sujeto Obligado deberá informar, de manera sistemática, todas las operaciones y/o transacciones realizadas en moneda local o extranjera durante el segundo mes calendario inmediato anterior por un valor igual o superior a DOCE (12) Salarios Mínimos, Vitales y Móviles. No regirá dicho umbral respecto de aquellas que se realicen en efectivo por parte de clientes no residentes. El reporte contendrá la siguiente información:

i) Datos identificatorios del o los clientes.

ii) El tipo de transacción y/u operación de que se trata.

iii) La fecha, el monto de la operación y/o transacción en pesos o su equivalente y la moneda de origen.

b) Reporte Sistemático Anual (RSA): el Sujeto Obligado deberá remitir, anualmente, un reporte conteniendo la siguiente información:

i. Información general (razón social, domicilio, actividad, Oficial de Cumplimiento).

ii. Información de la estructura social de la entidad.

iii. Información contable (ingresos/patrimonio).

iv. Información de negocios (productos/servicios/canales de distribución/zona geográfica).

v. Información sobre tipos y cantidad de clientes.

Este reporte sistemático anual, vence el 31 de agosto.

Su entidad deberá informar aquellas operaciones y/o transacciones realizadas en moneda local o extranjera dentro del mes, que sean iguales o superiores a doce SMVM, en ahorros y en préstamos.

Para el cálculo de dicho tope, se calcula el valor del SMVM al 31 de diciembre, para el primer semestre del próximo año y al 30 de junio, para el importe del tope para el segundo semestre. En consecuencia, para el primer semestre del año 2025, el SMVM de diciembre 2024, ascendía a $ 279.718.- por 12 SMVM, la base mínima será de $ 3.356.616.-, según lo establece el artículo 2º, inciso ñ).