INFORME Nº 06/2026

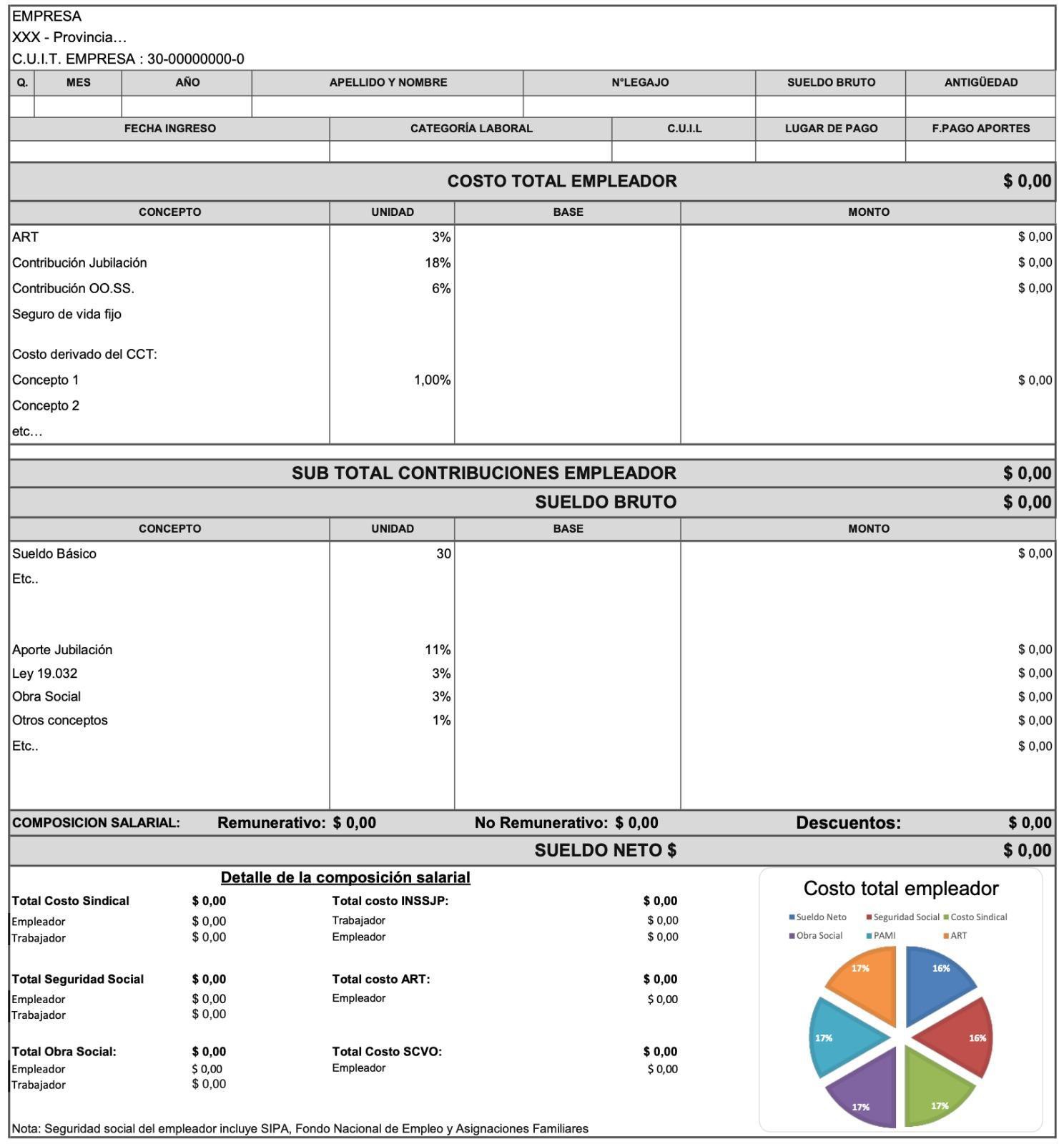

LABORAL. Mediante el Decreto 407-26, se introducen cambios laborales; el anexo III establece el siguiente modelo de recibo de sueldos:

Sobre el particular, les efectuamos las siguientes consideraciones:

- Se trata de un modelo oficial “mínimo” de información; usted le puede agregar datos adicionales, como lugar de pago, período abonado, fecha de los aportes del recibo anterior y el importe en letras que se abona. También les sugerimos incorporar las columnas “remunerativos”, “no remunerativos” y los descuentos obligatorios, incluyendo embargos y cuotas de créditos.

- Se busca transparentar todos los costos laborales, incluyendo las contribuciones que hace el empleador; el gráfico no contempla las retenciones / devoluciones de impuesto a las ganancias

- No hay prorroga, pero no se establecen sanciones en lo inmediato; este modelo no contempla la firma del trabajador; pero el trabajador debe insertar su firma, que implica su conformidad, en todos los conceptos.

- Les sugerimos coordinar con el proveedor del software “laboral”, manteniendo los datos del art 140 de la ley de Contrato de Trabajo.

El anexo 1, reglamenta diversos artículos de la LCT:

- El art. 52 (libro de sueldos) establece que los empleadores deberán registrar a los trabajadores con el alta y baja de los sistemas de ARCA; es decir, elimina la obligación del Libro de Sueldos / Libro de Sueldos Digital; es decir no será exigible a los empleadores llevar el libro de sueldos en soporte físico, ni digital; pero no elimine los libros que posee actualmente, aguardando normativas de cada provincia.

- Se reglamenta el art. 140 de la LCT, estableciendo que el recibo de haberes debe estructurarse en cuatro secciones, allí establecidas, respetando un resumen de la composición total del costo laboral; se establece la agrupación de los conceptos que integran el “costo laboral” en los diversos rubros que lo integran.

- Se reglamenta el art. 210 de la LCT, relacionada con la prescripción que incluya la “indicación de reposo laboral, deberá contener el diagnóstico médico, el tratamiento y la cantidad de días de reposo; debe ser emitida electrónicamente.

- Se reglamenta el art. 241 de la LCT, relacionada a la extinción del contrato de trabajo por voluntad concurrente de las partes.

- Les recordamos que la ley Nº 27.802, efectuó modificaciones a la ley Nº 20.744; solo les resumimos algunos cambios:

- 1. Las homologaciones de los acuerdos transaccionales conciliatorios / liberatorios, para su homologación (art. 15), se inserta que se “declare” que hubo una justa composición de los derechos e intereses de las partes, en lugar de “acreditar”. Establece que la homologación de los acuerdos alcanzados, le otorga a dicho acuerdo alcanzado, la firmeza “de cosa juzgada”.

- El art. 18 de la LCT, establece el computo de la antigüedad, incluyendo los casos de cese de la relación y reingreso; pero inserta un límite de 2 años como máximo para mantener dicha antigüedad, en su reingreso, estableciendo: “Si transcurriese un plazo de dos (2) años entre el cese del vínculo laboral, cualquiera fuera la causa, y el trabajador reingresará a prestar servicios con el mismo empleador, la antigüedad del tiempo de servicio anterior no será computada”.

- El art 80 de la LCT, que establece la “Certificación de Servicios”, establece ahora un plazo de 45 días hábiles desde la fecha de extinción del contrato de trabajo; el empleador cumple con la obligación de entregar el certificado en formato físico con firma del empleador legalizada, en la sede de la empresa, o en formato digital, en el sitio web de ANSES (no lleva firma legalizada).

- El art 92 TER, establece los contratos de trabajo a tiempo parcial; la modificación elimina el límite de los 2/3 de la jornada diaria, eliminando la prohibición de realizar horas suplementarias.

- El art. 124 (pago del sueldo), establece que “las remuneraciones en dinero debidas al trabajador deberán pagarse, bajo pena de nulidad, únicamente mediante la acreditación en cuenta abierta a su nombre en entidad bancaria o en institución de ahorro oficial”. Es decir, no se puede abonar en efectivo, ni con cheque, ni en billeteras; se eliminó la posibilidad que tenía el trabajador de exigir el pago en efectivo que establecía el último párrafo del art 124 de la LCT.

- El art 154 de la LCT, permite que el empleador y el trabajador podrán convenir el fraccionamiento de las vacaciones en tramos no inferiores a 7 días. Las vacaciones se otorgan entre el 1º de octubre y el 30 de abril, del año siguiente; pero las partes pueden de mutuo acuerdo, establecer las vacaciones fuera del período establecido.

- El art 231 de la LCT (preaviso), mantiene los plazos de preavisar, para el empleador de 1 mes (antigüedad menor a 5 años) o 2 meses (antigüedad superior a 5 años); para el trabajador, se mantiene el plazo de 15 días, de preavisar a su empleador, que renunciará al empleo. Pero elimina el preaviso de 15 días de la empresa al trabajador, cuando se encuentra en “período de prueba”.

- Se modificó el art. 245 de la LCT (los casos de despido dispuesto por el empleador sin justa causa), donde se mantiene la indemnización de 1 mes de sueldo por cada año de trabajo; para su cálculo se excluyen las vacaciones, aguinaldo y premios que carecen de habitualidad; recordemos que el art. 1º de la ley Nº 23.014, establece la remuneración mensual es la devengada y NO percibida. Define la habitualidad a los salarios devengados como mínimo 6 meses en el último año calendario. Se establece que la base salarial no podrá exceder el equivalente a 3 veces el importe del salario mensual promedio de las remuneraciones previstas en el convenio colectivo de trabajo. Este tope NO podrá ser inferior al 67% de la remuneración mensual, normal y habitual del trabajador (fallo Carlos Vizzotti, CSJN). La indemnización nunca podrá ser inferior a un mes de sueldo. Este artículo incorpora dos párrafos, estableciendo que “La indemnización prevista en este artículo constituye la única reparación procedente frente a la extinción sin justa causa del contrato de trabajo. Su percepción importa la extinción definitiva de cualquier reclamo judicial o extrajudicial vinculado al despido, incluidos los de naturaleza civil, contractual o extracontractual, no pudiendo promoverse acciones por fuera del régimen especial establecido en esta ley”.

Mediante la RG Nº 5.862, ARCA reglamento el “Régimen de Promoción de Empleo Registrado”, que dispone la ley Nº 27.802 y el Decreto Nº 409-26; permite registrar las relaciones laborales no registradas o registradas deficientemente (por ej. empleado de media jornada que trabajaba jornada completa, fecha de ingreso posterior al real, o remuneraciones inferiores), que se registraron antes del 05-03-2026. La norma establece una enorme condonación, según la magnitud del empleador; para las entidades sin fines de lucro y Micro y Pequeña Empresa, la quita es del 90% para el sistema previsional. El plazo para ingresar a esta regularización opera a fines de noviembre de 2026. Se puede abonar de contado, es nuestra sugerencia, porque tiene un beneficio adicional de reducción del 50%, sobre la deuda no condonada.

Si opta ingresar en un “Plan de Pago”, tiene hasta 72 cuotas, con un pago a cuenta del 3% y una tasa de interés del 1%; no aconsejamos ingresar en este “Plan” de 72 cuotas, porque con la falta de pago de 2 cuotas, el plan CADUCA, pierde todos los beneficios de esta enorme condonación y renace la deuda original, que solo usted sabía. Y se queda sin plan de financiación; síntesis: si ingresa, pague de contado.

La ANSES publicó la resolución Nº 186-26 que estableció las bases imponibles mínimas y máximas a la seguridad social, desde julio 2026; la base imponible mínima, será de $ 138.757,90.- y la base imponible máxima, será de $ 4.509.567,41.

Mediante Disposición N° 06-2026 de la Gerencia de Control Prestacional, se determinó el nuevo valor de la suma fija, con destino a la cobertura de riesgos del trabajo, en $ 1.827.-; si su entidad es empleadora, en los sueldos devengados en junio 2026, incluirá este importe en el F. 931, que abonará en la primera quincena de julio 2026.

IMPOSITIVO:

Les recordamos la obligación de las mutuales de cumplir con la presentación del “Régimen de información Anual” que dispone el artículo 1º y “Régimen de Actualización de Autoridades Societarias”, que establece el artículo 11º, dispuesto en la RG N° 4.697 (ex RG Nº 3.293 de AFIP) y (ex RG Nº 4.120 de DGI). El artículo 6º establece que el régimen de información se suministrará a través del servicio “Régimen de Información de Participaciones Societarias y Rentas Pasivas”, estableciendo en el artículo 7º, el siguiente cronograma de vencimientos:

| Terminación CUIT | Fecha de vencimiento |

| 0, 1, 2 o 3 | Hasta el día 28 de julio, inclusive |

| 4, 5 o 6 | Hasta el día 29 de julio, inclusive |

| 7, 8 o 9 | Hasta el día 30 de julio, inclusive |

Su presentación es obligatoria y es exigida por ARCA para la renovación de la exención en el impuesto a las ganancias que gozan las mutuales. La propia ARCA lo manifestó ante el Grupo de Enlace con el CPCECABA, al expresar que con respecto a “la obligación de las asociaciones civiles y fundaciones exentas del impuesto a las ganancias (Ley del impuesto art. 26 inc. f) y g)) se destaca que la R.G. 4120 (DGI) dispone que quedan obligados a informar los sujetos comprendidos en el art. 53 incisos a) y b) excepto las empresas unipersonales y las sociedades cooperativas de la ley de impuesto a las ganancias. Cabe referenciar que las asociaciones civiles y fundaciones están incluidas en el inciso a) del artículo 53 de la ley de impuesto a las ganancias, por estar enumeradas en el punto 3 del inciso a) del artículo 69, si bien el artículo 26 de dicha norma exime del tributo a aquellas que no tengan fin de lucro. Por lo tanto, estén o no exentas, son sujetos comprendidos en la Resolución General Nº 4120 (DGI) y deben informar”. Para ello, las mutuales deberán efectuar la registración mediante transferencia electrónica de datos, a través de www.arca.gob.ar, ingresando al servicio “Régimen de Información de Participaciones Societarias y Rentas Pasivas”, con “Clave Fiscal”. Una vez ingresado al servicio, su entidad deberá consignar los datos que se detallan en el Anexo II (IF-2020-00217043-AFIP-SGDADVCOAD#SDGCTI) de la RG Nº 4.697.Como constancia de la presentación realizada, el sistema emitirá un comprobante que tendrá el carácter de acuse de recibo.

El incumplimiento de la presentación, genera las multas previstas en la Ley Nº 11.683, como también obsta en la “Solicitud de Exención en el Impuesto a las Ganancias”, previsto en la RG Nº 2.681, al establecer –como un requisito para gozar de la exención en el citado tributo- en el artículo 3 inciso f) “haber cumplido —de corresponder— con la última presentación de la declaración jurada del impuesto a las ganancias y con los regímenes de información previstos en la Resolución General Nº 4697 y su complementaria, vencidos a la fecha de la solicitud”.

Hasta aquí, la norma establece que su entidad debe informar el patrimonio al 31 de diciembre de cada año. Pero el artículo 11 establece que se debe actualizar la nómina de los integrantes del Consejo Directivo y Junta Fiscalizadora; ¿Cuándo vence? A los diez días hábiles del cambio de autoridades.

NORMATIVO:

El INAES publicó la resolución Nº 1.038-26, que está dirigida a las mutuales que brindan el servicio de ayuda económica con fondos provenientes del ahorro de los asociados; resultan obligadas a cumplir con los requerimientos de debida diligencia y reporte establecidos por la normativa vigente de ARCA respecto del Estándar Común de Reporte (CRS), conforme la Resolución General N.° 4.056-2017 (ex AFIP).

La citada resolución Nº 1.038-26, establece que en la matriz de asociado debe contener -además de los datos habituales-, la siguiente información:

1. Persona humana: nacionalidad, país de residencia fiscal y número de identificación fiscal en ese país, domicilio, lugar y fecha de nacimiento.

2. Personas Jurídicas: país de residencia fiscal, número de identificación fiscal en ese país y domicilio.

El software de su mutual, ¿contiene (le requiere) el dato de nacionalidad del asociado?

Si el software de su mutual NO contiene la información de la nacionalidad del asociado, se lo debe solicitar a su programador; una vez que lo posea, usted debe listar (filtrando) si algún asociado tiene otra nacionalidad (que no es argentina), que país de residencia fiscal tiene y el número de identificación fiscal posee en ese país (sería el CUIT del otro país, donde tiene residencia fiscal).

Una vez realizado el proceso de listar, su registro de asociados, ¿son todos argentinos?,

Si sus asociados son todos argentinos, su entidad debe cumplir con la RG Nº 4.056-17 de ARCA, informando que su mutual NO posee ahorros de extranjeros, con residencia fiscal en otro país.

Esta presentación debe realizarse mediante transmisión electrónica del Formulario F.8301 a través de “Presentación de DDJJ y Pagos”.

El formulario F. 8301 de ARCA es la declaración jurada para cumplir con el Régimen de Información de Cuentas Financieras (estándar CRS y FATCA). Se utiliza para reportar información de cuentas pertenecientes a sujetos no residentes en Argentina.

En caso de no tener cuentas a informar, declarables en el año anterior, la obligación deberá ser cumplimentada presentando la novedad “SIN CUENTAS PARA INFORMAR”.

La información deberá presentarse hasta el 30 de junio, inclusive, del año siguiente al que se informa.

Si en su mutual, hay extranjeros, deberá leer el “Manual Régimen de Información de Cuentas Financieras – CRS y FATCA”, versión v.200, para que su programador genere el archivo TXT y se pueda presentar en la web de ARCA.

El INAES está remitiendo una nota, a las mutuales con reglamento de “ayuda económica con fondos provenientes del ahorro de sus asociados” (entidades que son sujeto obligados antes UIF), para que cumplan con la presentación de ARCA, que dispuso la RG Nº 4.056-17 (ex AFIP) y que exige la resolución INAES Nº 1.038-26.

La “División Gestión del Intercambio Automático de Información” de ARCA, publicó la nota N°1937943, de la que formula precisiones, que les sintetizamos:

- La resolución N° 1.038-26, rige para las operaciones realizadas en ahorros, entre el 01-01-2026 y el 31-12-2026.

- El vencimiento para presentar el Formulario 8.301, del primer período a informar (período 2026), operará el 30-06-2027.

- En esta primera declaración jurada a informar (año 2026, que vence el 30-06-2027), se informan las cuentas financieras declarables identificables, según la norma que establece la resolución N° 4.056-17 de ARCA.

- Si su mutual, no identificó cuentas financieras declarables durante todo el año 2026, deberá cumplir con la obligación, presentando la declaración jurada, informando a ARCA, “SIN CUENTAS A INFORMAR”, cuyo primer vencimiento opera el 30-06-2027; la información se presenta mediante un archivo “txt”, respetando la estructura que prevé en la Sección 4, del Manual “Régimen de Información de cuentas Financieras – CRS y FATCA”, VERSIÓN 200.

- Esta presentación la deberá efectuar su entidad, anualmente, a través de la página de ARCA, “Presentación de ddjj y pagos”; les recordamos que la falta de presentación genera multas.

- Una vez remitido el archivo a ARCA, este Organismo efectuará los controles sistémicos; el resultado del procesamiento, será comunicado por ARCA a su entidad, al “Domicilio Fiscal Electrónico” (DFE). Esta ddjj solo se considerará presentada y vigente, una vez obtenida la correspondiente confirmación en el DFE.

- Si la ddjj que su entidad presentó contiene inconsistencias, será rechazada por ARCA, debiendo presentarla nuevamente.; este rechazo, significa que la ddjj NO fue presentada; les sugerimos presentarla con mucha anticipación al 30-06-2027, para recibir la conformidad de ARCA o bien, corregir los motivos del rechazo, evitando las multas automáticas. Les sugerimos coordinar con su programador

Mediante el decreto Nº 352-2026, el PEN aprobó el “Régimen de Deducción de Haberes”, para el cumplimiento de obligaciones de dar sumas de dinero del personal de la Administración Pública Nacional; este régimen comprende las amortizaciones y servicios de préstamos, pagos por consumo y cuotas sociales. Entre las entidades autorizadas para dicha operatoria, se encuentran las mutuales. Este registro permite a las entidades autorizadas, efectuar deducciones en los haberes del personal de la administración pública nacional, mediante el sistema de código de descuento.

El INAES publicó la resolución Nº 1.279-26, que implementa actualizaciones en la forma de presentación de los anexos mensuales, los cuales se cargarán directamente en la página del organismo, relacionada con lo establecido en el art. 17, inciso b) de la resolución Nº 1.418-03 (texto ordenado por resolución Nº 3.034-24 Dicha modificación entra en vigencia a partir del 1 de julio de 2026. La citada resolución contiene el anexo con el instructivo para la presentación y descarga de los mismos.

El INAES publicó la resolución Nª 1.280-26 destinado a las mutuales y cooperativas constituidas por colectividades, aprobando el procedimiento de normalización institucional de dichas entidades.