INFORME Nº 12 – 2025

IMPOSITIVO:

El Ministerio de Economía dictó la resolución Nº 2.109/25 que dispone prorrogar hasta el 31-07-2026, el avance de los procesos judiciales de cobro mediante embargos y juicios fiscales, cuyo vencimiento operaba el 31-12-2025.

La medida favorece a las entidades sin fines de lucro (mutuales) y los contribuyentes del sector de la salud, que originalmente dispuso la resolución Nª 1.445-24 y 1.066-25.

Si su entidad actúa como agente de percepción del impuesto a los débitos y créditos, les recordamos que el decreto Nº 301-2021, excluyó a los monotributistas de las percepciones del citado “impuesto a los débitos y créditos”. Se incorporó un párrafo que indica: “Los débitos y créditos efectuados en cuentas -inclusive de pago- cuyos titulares se encuentren adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) e inscriptos en el Registro dispuesto por la Resolución General AFIP N° 3900 del 4 de julio de 2016 y sus modificaciones, o aquella que la reemplace en el futuro”. También ARCA publicó que, “Los monotributistas están exentos del impuesto por los débitos y créditos en sus cuentas (inclusive de pago). Para hacer uso de dicho beneficio, deben inscribirse en el “Registro de Beneficios Fiscales en el Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y otras Operatorias”.

Les adjuntamos el calendario de vencimientos para el año 2026, de la ARCA; les permitirá planificar el pago de las obligaciones de su entidad.

LABORAL:

La Secretaría De Trabajo, Empleo Y Seguridad Social Consejo Nacional Del Empleo, La Productividad y El Salario Mínimo, Vital y Móvil, estableció un incremento del salario mínimo, vital y móvil, mediante resolución Nº 9-2025, desde noviembre de 2025 hasta agosto de 2026, para los trabajadores que cumplen con la jornada completa de trabajo, con los siguientes valores:

a.- A partir del 1° de Noviembre de 2025, $ 328.400.

b.- A partir del 1° de Diciembre de 2025, $ 334.800

c.- A partir del 1° de Enero de 2026, $ 341.000

d.- A partir del 1° de Febrero de 2026, $ 346.800

e.- A partir del 1° de Marzo 2026, $ 352.400

f.- A partir del 1° de Abril de 2026, $ 357.800

g.- A partir del 1° de Mayo de 2026, $ 363.000

h.- A partir del 1° de Junio de 2026, $ 367.800

i.- A partir del 1° de Julio de 2026, $ 372.400

j.- A partir del 1° de Agosto de 2026, $ 376.600

Dichos valores impactan en los embargos de los trabajadores de su entidad, que recibieron embargos; también en los recuperos de los créditos que su entidad otorgó. Con la modificación del INAES, en el servicio de ayuda económica, (resolución Nº 3.034-24) deja de tener implicancias en los retiros de las “Cuentas Personales de Ahorros” y de los cajeros automáticos.

La ANSES dictó la resolución Nº 380-25, que aprueba los valores actualizados de las asignaciones familiares que rigen a partir de enero de 2026, con un incremento del 2,47% que se aplicará sobre los límites, rangos y montos establecidos por la última actualización. Sobre el particular consideramos oportuno, transcribir el art 4º de la citada norma y relacionado con la percepción de cobro de dichas asignaciones: “La percepción de un ingreso superior a PESOS DOS MILLONES QUINIENTOS SETENTA Y TRES MIL CUARENTA Y SIETE ($2.573.047) por parte de una de las personas integrantes del grupo familiar referido en el artículo 1° del Decreto N° 1667/12, excluye a dicho grupo del cobro de las asignaciones familiares, aun cuando la suma de sus ingresos no supere el límite máximo de ingresos establecido en los anexos de la presente”.

La ANSES publicó la resolución Nº 381-25 que estableció los montos de las bases imponibles mínima y máxima para la seguridad, que establece el artículo 9º de la ley Nº 24.241, para el período devengado enero 2026, que se ajusta según la variación del índice de precios al consumidor; la base imponible mínima se estableció en $ 117.643,93 y la base imponible máxima se estableció en $ 3.823.372,95.

Si su entidad abonó en diciembre 2025, vacaciones al personal de 16 días de licencia, que comienzan el jueves 02-01-2026, estos días no se computan para el cálculo del aguinaldo del 2º semestre del año 2025, ya que los salarios se devengan dentro de cada periodo mensual: su entidad solo anticipó el pago; el “plus vacacional” regirá para el cálculo de la mejor remuneración del 1º semestre de 2026; les recordamos que la ley Nº 23.041, establece en su artículo 1º, que “El sueldo anual complementario en la actividad privada, Administración Pública Central y descentralizada, empresas del Estado, empresas mixtas y empresas de propiedad del Estado, será pagado sobre el cálculo del 50 % de la mayor remuneración mensual devengada por todo concepto dentro de los semestres que culminan en los meses de junio y diciembre de cada año”.

Mediante Disposición Nº 13-2025 de la Gerencia de Control Prestacional, se estableció, el valor de la suma fija, con destino a la ART, será de $ 1.584.-, para el mes de enero 2026, que se abona, en el F. 931 de diciembre 2025, que su entidad ingresa en los primeros días de enero 2026; les recordamos que la cobertura de riesgos del trabajo, se abona por mes anticipado.

NORMATIVO:

Mediante resolución Nº 164-2025, la Jefatura de Gabinete de Ministros, estableció como días no laborables con fines turísticos, para el año 2026, el lunes 23 de marzo, el viernes 10 de julio y el lunes 7 de diciembre; les permitirá planificar la labor en su entidad. Les recordamos que el artículo 7º de la ley Nº 27.399, facultó al PEN, “a fijar anualmente hasta tres (3) días feriados o no laborables destinados a promover la actividad turística, que deberán coincidir con los días lunes o viernes”. Por tratarse de días NO laborables, será optativo para el empleador. Quienes presten servicios, cobran el salario simple; si el empleador opta por no trabajar, en un día NO laborable, el trabajador percibirá igualmente su salario.

Si su entidad brinda el servicio de ayuda económica y está inscripta en UIF, como sujeto obligado, este Organismo le remitió a las entidades, un requerimiento informativo, por el período 01-07-2024 al 30-06-2025, cuyo vencimiento original operaba el 17-12-2025 y fue prorrogado al 31-12-2025, inclusive.

Les recordamos que la RG Nº 5.672, eliminó la percepción de impuestos en las compras de dólares para atesorar, que realicen las personas humanas.

Es decir, NO hay más percepciones de impuestos, pero SOLO en las compras de dólares para atesorar, que realicen las personas humanas. Las personas jurídicas, se encuentran excluidas del acceso al Mercado Libre de Cambios, para la compra de moneda extranjera para tenencia (solo por dólar MEP).

¿Hay percepciones de impuestos, para las operaciones indicadas en los incisos b), c) y d) en las personas humanas? SI; estas se aplican a:

- Sin salir del país, compré en el exterior y pagué con mi tarjeta.

- Viajé al exterior, hice compras y pagué con mi tarjeta.

Cuando recibo el resumen de la tarjeta, si abono en dólares NO hay percepción; pero si abono el saldo en pesos, sigue vigente la percepción del 30% de impuestos.

Si su entidad, ofrece a sus asociados, el servicio de Turismo, para los viajes al exterior, si el asociado:

- Abona el viaje en dólares, NO hay percepción.

- Abona el viaje en pesos, sigue vigente la percepción del 30% de impuestos.

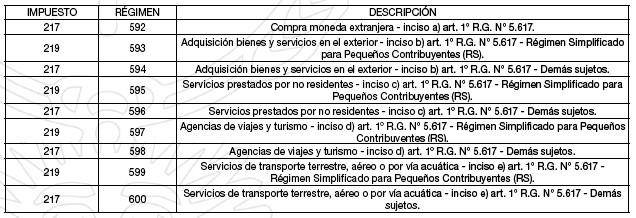

Les copiamos la tabla, con los códigos a utilizar, para las percepciones (de ganancias o bienes personales), para los pasajeros (asociados), ya sean personas humanas o jurídicas, que abonen los viajes al exterior en pesos:

El BCRA publicó la Comunicación “A” 8.352 que extiende en forma indefinida la recepción billetes “cara chica”, o dañados y deteriorados, para ser remitidos a la Reserva Federal en USA; se elimina la fecha límite que vencía el próximo 31-12-2025.