INFORME Nº 10/2025

LABORAL:

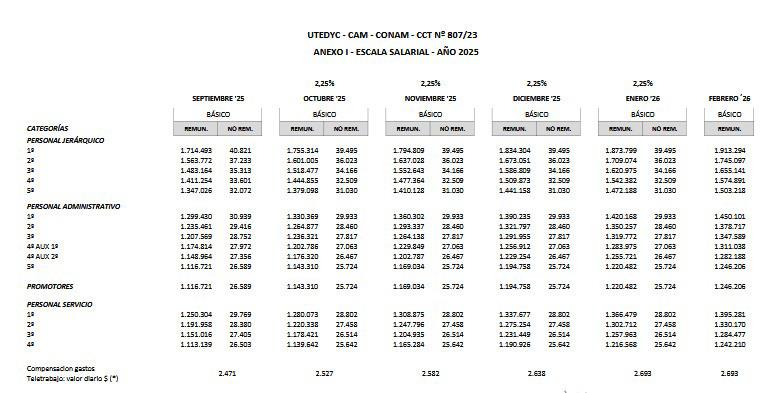

Les adjuntamos el acta acuerdo suscripto con UTEDyC, para los trabajadores de mutuales, regidas por el convenio colectivo de trabajo Nº 807-23, junto a las escalas salariales para los meses octubre, noviembre, diciembre 2025 y enero 2026.

Contempla un incremento del 9,00% a abonar el 2,25% mensual, en cada uno de los meses de dicho cuatrimestre, con base septiembre 2025.

Les recordamos que los trabajadores deben actualizar sus datos personales en el F 572 SIRADIG Empleado; así los trabajadores informan a los empleadores los datos para el cálculo del Impuesto a las Ganancias 4ta categoría:

- CARGAS DE FAMILIA

Pueden ser considerados como carga de familia:

· Cónyuge o “unión convivencial”

· Hijo, hija, hijastro o hijastra menor de dieciocho (18) años

· Hijo, hija, hijastro o hijastra incapacitado para el trabajo.

A partir del año 2024, se podrán informar cargas de familia aún si por las mismas se cobren asignaciones familiares.

Se podrá incorporar y computar como carga de familia, siempre y cuando dichas personas, cumplan con los siguientes requisitos:

1. sean residentes en el país,

2. estén a cargo del contribuyente, no tengan en el año ingresos netos superiores a la ganancia no imponible, cualquiera sea su origen y estén o no sujetas al impuesto.

DEDUCCIONES

¿Cómo se considera la ganancia no imponible a los fines de determinar el tope para las deducciones generales?

A partir del período 2025, cuando el tope para las deducciones generales se determine el función de la ganancia no imponible del período, esta se computará mensualmente, de la siguiente manera:

• En el primer semestre del año fiscal: acumulados mensualmente en ese período semestral, considerando los montos actualizados con efectos a partir del 1° de enero de cada año.

• En el segundo semestre del año fiscal: acumulados mensualmente en ese período semestral, considerando los montos mensuales actualizados con efectos a partir del

1 de julio y sumados a los importes que resulten del punto anterior.

• En oportunidad de la liquidación anual: acumulados anualmente, considerando los montos actualizados a partir del 1 de julio.

- Servicios y herramientas con fines educativos

Las sumas abonadas por las cargas de familia o por hijos mayores de edad, hasta 24 años, que sean residentes en el país, cursen estudios regulares o profesionales de un arte u oficio y no tengan en el año ingresos netos superiores a la ganancia no imponible en concepto de:

-Servicios con fines educativos: servicios prestados por establecimientos educacionales públicos o privados incorporados a los planes de enseñanza oficial referidos a la enseñanza en todos los niveles y grados, y de postgrado para egresados de los niveles secundario, terciario o universitario, así como a los servicios de refrigerio, de alojamiento y de transporte accesorios a los anteriores, prestados directamente por los establecimientos con medios propios o ajenos.

También se incluyen a las clases particulares sobre materias incluidas en los referidos planes de enseñanza oficial, impartidas fuera de los establecimientos educacionales y con independencia de estos y las guarderías y jardines materno-infantiles.

-Herramientas con fines educativos: útiles escolares, guardapolvos y uniformes.

- Cuotas médico – asistenciales

Los importes por cuota o abono a medicina prepaga o aportes complementarios a obras sociales, correspondientes al empleado y a las personas que tenga declarada como carga de familia. El importe a deducir por dichos conceptos no podrá superar el 5% de la ganancia neta del ejercicio acumulada.

- Primas de seguro: cobertura de vida y seguros mixtos: solo se deducen los importes abonados por seguro de vida; el tope a deducir, en el año 2025, es de $ 573.817.-

- Donaciones

Se pueden deducir las donaciones hechas a los fiscos nacionales, provinciales y municipales, a las instituciones religiosas, asociaciones, fundaciones y entidades civiles, siempre que estén reconocidas por la AFIP como exentas del impuesto a las ganancias.

Las donaciones pueden realizarse en efectivo o en especie. Cuando se hagan en efectivo deberán bancarizarse, es decir que la donación tendrá que hacerse mediante depósito, giro o transferencia bancaria, cajero automático, débito automático en cuenta o en tarjeta de crédito. La deducción se podrá realizar hasta el límite del 5% de la ganancia neta del ejercicio acumulada.

- Intereses por Préstamos Hipotecarios

El importe de los intereses de créditos hipotecarios para la compra o construcción de inmuebles destinados a casa-habitación, hasta el importe de $ 20.000 anuales.

- Gastos de Sepelio

Los gastos de sepelio pueden deducirse cuando ocurran en el país y se originen en el fallecimiento del empleado o de alguna de las personas informadas como carga de familia, hasta el tope de $ 996,23.

Alquileres

Es deducible hasta el 40% del alquiler de la vivienda, siempre que ese monto no supere el mínimo no imponible para cada período y que no sea titular de un inmueble en ningún porcentaje.

- Para deducir este concepto será requisito necesario que el monto de los alquileres abonados se encuentre respaldado mediante la emisión de una factura o documento equivalente por parte del locador.

- Adicionalmente, tanto locador como locatario podrán deducir el 10% del monto mensual en concepto de alquileres de inmuebles destinados a casa-habitación. Para ello, el contrato de locación deberá estar registrado en el servicio con clave fiscal “Registro de Locaciones de Inmuebles – RELI”.

Casas Particulares

Las personas que tengan personal de casas particulares a su cargo pueden deducir la remuneración y las contribuciones patronales abonadas. El monto anual deducible no podrá superar la ganancia no imponible anual.

- Gastos realizados por la adquisición de indumentaria y/o equipamiento para uso exclusivo en el lugar de trabajo

- La deducción aplica si los gastos son obligatorios y los realiza el empleado en lugar del empleador, sin que se le reintegren los fondos.

- Aportes correspondientes a los planes de seguro de retiro privados administrados por entidades sujetas al control de la Superintendencia de Seguros de la Nación; para el año 2025, la deducción máxima, asciende a $ 573.817.-

- Honorarios correspondientes a los servicios de asistencia sanitaria, médica y paramédica; se puede deducir los honorarios abonados por servicios de asistencia sanitaria, médica y paramédica del contribuyente y de las personas que, para el contribuyente, revistan el carácter de cargas de familia.

- – Hospitalización en clínicas, sanatorios y establecimientos similares.

- – Prestaciones accesorias de la hospitalización.

- – Servicios prestados por los médicos en todas sus especialidades.

- – Servicios prestados por los bioquímicos, odontólogos, kinesiólogos, fonoaudiólogos, psicólogos, etc.

- – Servicios prestados por los técnicos auxiliares de la medicina.

- – Todos los demás servicios relacionados con la asistencia, incluyendo el transporte de heridos y enfermos en ambulancias o vehículos especiales.

- La deducción tiene un tope del 40% del total facturado en el periodo fiscal y que no se encuentren alcanzados por el sistema de reintegro. El importe a deducir no podrá superar el 5% de la ganancia neta del ejercicio.

- IMPOSITIVA:

- Les recordamos que el decreto Nº 70-2023 derogó la ley de alquileres Nº 27.551, pero continúan vigentes los incentivos fiscales que estableció la ley Nº 27.737. La ley de impuesto a las ganancias, estableció en el art. 85, -entre otras deducciones-, en los siguientes incisos:

- h) Una deducción general del 40% del importe abonado por el contribuyente, en concepto de alquileres destinado a casa habitación (límite del mínimo no imponible).

- k) Una deducción de hasta el 10% del monto total anual de alquileres, destinados a casa habitación, sin límite anual.

- Les recordamos que el salario mínimo vital y móvil vigente para el mes de octubre 2025, es de $ 322.200.-; se convocó para fines de noviembre 2025, a una reunión del Consejo Nac del Empleo, la Productividad y el SMVM, para su actualización. Si su entidad está recuperando un préstamo por la vía judicial, los nuevos valores impactan en los plazos de recupero.

- NORMATIVA.

- Les recordamos que la resolución Nº 1.910-25 del Directorio del INAES deben contar con un perfil generado en la plataforma “Trámites a Distancia” (TAD) y constituir un domicilio electrónico, para recibir las notificaciones del Organismo; les sugerimos que dicho domicilio electrónico debe ser una casilla, que diariamente es verificada en su mutual; es inapropiado insertar el domicilio electrónico “personal” del gerente, presidente, etc. (cuando se van de vacaciones, ¿alguien lo mira?); si su mutual declaró como domicilio electrónico info@mutualAAA.com.ar, ¿se abre diariamente?.

- El pasado 11 de octubre de 2025 venció el plazo para remitir al INAES, la nómina de asociados, que incorporo datos adicionales, como Nivel de Riesgo, Condición PEP y el Código Provincia/Localidad/Departamento. El sistema se denomina DPLAYOD, que no permite la carga de la nueva nómina de autoridades o modificación de los mismos, hasta que haya cumplimentado la carga masiva de asociados, incluyendo los datos adicionales, que les indicamos.

- El INAES mediante Resolución Nº 2.147-25, estableció una prórroga de 60 días corridos para la presentación de la nómina de asociados en la página WEB del INAES, cuyo vencimiento operará el próximo 11-12-2025.

- Deben tener presente que, una vez cargada la nómina de asociados, deberán actualizar la nómina de autoridades, ya que la carga que anteriormente realizaban en el servicio Res.5.587/12 no se encuentra disponible, por haberse unificado en el nuevo servicio Res 756-25.

- Nueva herramienta de validación para documentos electrónicos: A través de un acceso directo disponible en el sitio web oficial del INAES se podrá verificar que las firmas en documentos electrónicos sean auténticas. La verificación es online, gratuita e instantánea: al ingresar al sitio se debe adjuntar el documento en cuestión y aguardar unos segundos a que aparezca la leyenda en pantalla que confirma la validación del documento.