LABORAL

En enero 2020, el PEN emitió el decreto 14-2020, que otorgó un incremento de $ 4.000.-, para todos los trabajadores del sector privado, “que no deberá ser tenido en cuenta para el cálculo de ningún adicional previsto en el convenio colectivo”. Estos $ 4.000.- significaron porcentualmente, un mayor incremento a los salarios menores; obvio, a los sueldos más elevados, les significó un incremento porcentual menor.

El propio decreto Nº 14-2020 (art. 2º, inciso a), indicaba que “deberá ser absorbido por las futuras negociaciones paritarias”.

El acuerdo salarial que suscribió para el CCT Nº 496-20, el gremio UTEDyC, con las Confederaciones de Mutuales, establece las siguientes consideraciones:

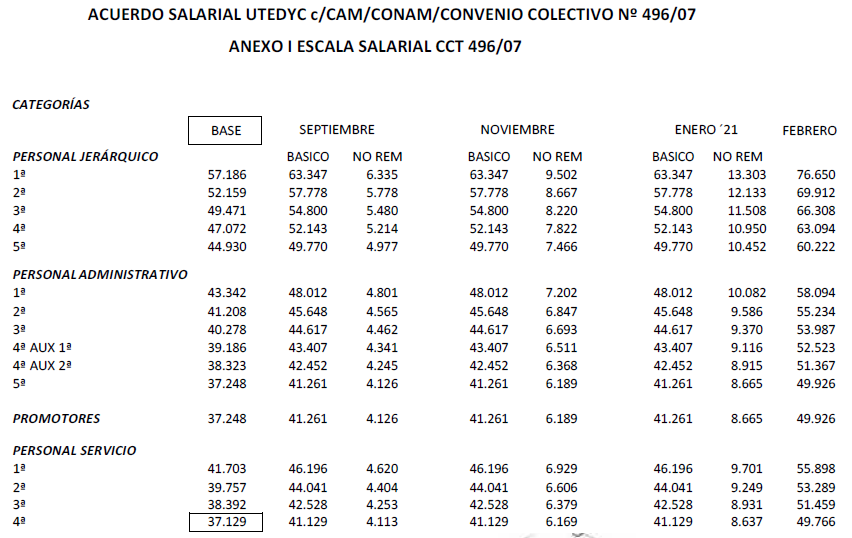

- El artículo 1º establece que se incorporan los $ 4.000.- a los salarios básicos de todas las categorías, pero tomando como base al salario básico del personal de servicio, de 4º categoría, es decir, esta categoría tenía en febrero 2020, un básico de $ 37.129.- + $ 4.000.- del decreto = $ 41.129.-; es decir oportunamente, este incremento de $ 4.000.- le significó al trabajador “categoría Servicio 4º”, un incremento del 10,773 %.

- Pero para la “Categoría Personal Jerárquico 1º”, estos $ 4.000.- (sobre un básico de $ 57.186.-), se significaron un incremento del 7 %.

- ¿Qué dice el artículo 1º del acta acuerdo que se firmó?, que este incremento del 10,773 %, es para todas las categorías, partiendo de los sueldos básicos “antes de los $ 4.000.- del decreto”, estableciendo que, “esta suma se integrará en el salario básico de la categoría 4º del personal de servicio y se adicionarán las sumas necesarias para mantener la diferencia porcentual existente, entre las categorías convencionales”.

- Con este incremento del 10,773 % para todas las categorías, se conforma una nueva escala salarial; por ejemplo, si analizamos el sueldo del “Personal Jerárquico de 1º Categoría”, que tenía un sueldo básico de $ 57.186.- (y que los $ 4.000.- le significó solo un incremento del 7 %), ahora, con este incremento del 10,773 %, le significa un incremento de $ 6.160,65, estableciendo un sueldo básico, al 01-09-2020, de $ 63.347.-, que luego “arrastra a los adicionales”.

- Se conforma así la nueva escala salarial; sobre esta nueva escala “base”, se acuerdan un incremento salarial del 21 %, que se abonará en los siguientes meses:

- Un 10 % a partir de septiembre 2020.

- Un 15 % a partir de noviembre 2020 (es decir, un 5% más).

- Un 21 % a partir de enero 2021 (es decir, un 6 % más).

- Estos incrementos salariales, serán NO remunerativos, para los sueldos devengados entre septiembre 2020 a enero 2021, es decir, no llevan descuentos previsionales, ni contribución patronal al sistema previsional, pero lleva descuentos al trabajador con destino al sindicato y a la obra social; su mutual ingresará la contribución patronal a la obra social y ART.

- Los incrementos NO remunerativos, se incorporan al salario, con la remuneración de febrero 2020.

- Los importes máximos NO remunerativos, están indicados a continuación; les recordamos la vigencia de la RG Nº 3.279-2012, que establece un régimen de información en relación con las retribuciones NO remunerativas, que los empleadores abonen a los trabajadores; esta información se genera en forma mensual, hasta la fecha de vencimiento para presentar el F. 931, en el micrositio “Declaración Jurada Informativa de Conceptos NO Remunerativos”, (DJNR).

La AFIP publicó la RG Nº 4.811, relacionada con el Sistema Previsional; en la misma se establece una ampliación del plazo de presentación y pago del F. 931, del período devengado agosto 2020, en las siguientes fechas:

| Terminación de la CUIT | Fecha |

| 0, 1, 2 y 3 | 14/9/2020 |

| 4, 5 y 6 | 15/9/2020 |

| 7, 8 y 9 | 16/9/2020 |

Si su entidad obtuvo en agosto, el beneficio de la postergación del vencimiento de las contribuciones patronales al SIPA, de agosto 2020, por 60 días, les informamos el cronograma de vencimiento, que operará en el mes de noviembre 2020:

| Terminación de la CUIT | Fecha |

| 0, 1, 2 y 3 | 16/11/2020 |

| 4, 5 y 6 | 17/11/2020 |

| 7, 8 y 9 | 18/11/2020 |

Mediante resolución Nº 325-20, la ANSES elevó los montos mínimos y máximos de la remuneración imponible, desde septiembre 2020. Las bases imponibles mínimas y máximas que establece el artículo 9º de la ley 24.241, se establecieron en $ $ 6.105,79 y $ 198.435,52 respectivamente.

Les recordamos que el decreto Nº 367-2020, establece que la enfermedad COVID-19, se considerará presuntivamente una enfermedad de carácter profesional, dentro del art. 6º de la ley Nº 24.557. Si un trabajador de su entidad adquiere dicha enfermedad, se deberá notificar a la Aseguradora, liquidándose su remuneración según las normas legales.

La AFIP modificó el programa aplicativo SICOSS, con el reléase 6 de la versión 42, para la liquidación de la Seguridad Social; contempla los nuevos topes a las bases mínimas y máximas, que rigen para los haberes devengados en septiembre 2020. Si su entidad utiliza el sistema “Declaración en Línea”, el sistema realizará en forma automática, las reducciones de las contribuciones de los empleadores caracterizados con el código “461 – Beneficios Decreto Nº 332-2020 – Reducción de Contribución a la Seguridad Social”, como también para los empleadores alcanzados por el beneficio de la postergación de pago, código “460 – Beneficio Decreto N 332-2020 – Postergación Pago de Contribución a la Seguridad Social”.

El PEN publicó el Decreto Nº 761-20 del PEN que prorroga por 60 días, la prohibición de efectuar despidos sin justa causa y por falta o disminución de trabajo; esta es la 4º prórroga, que se inició mediante el Decreto Nº 329, luego el Decreto Nº 487; el actualmente vigente, decreto Nº 624, que rige hasta el 27-09-2020; el decreto publicado hoy, el Nº 761, por otros 60 días, extiende la prohibición, hasta el 26-11-2020. Solo se puede aplicar el art. 223 BIS de la ley Nº 20.744, que fue oportunamente comentado.

IMPOSITIVA

Si su entidad ofrece a sus asociados el Servicio de Turismo o la emisión de tarjetas de crédito y/o compra, que permite adquirir en el exterior bienes y servicios, o que permita extracciones o adelanto en efectivo, efectuados en el exterior, les informamos que la AFIP publicó la RG Nº 4.815, que establece un régimen de percepción de impuesto, a aplicar sobre las operaciones alcanzadas por el “Impuesto PAIS”, que estableció la ley Nº 27.541, y que informamos en nuestro informe de enero 2020.

La percepción a percibir, se determina aplicando la alícuota del 35 % y comprende:

– Adquisición de servicios en el exterior contratados a través de agencias de viajes y turismo -mayoristas y/o minoristas-, del país.

– Adquisición de servicios de transporte terrestre, aéreo y por vía acuática, de pasajeros con destino fuera del país, en la medida en la que para la cancelación de la operación deba accederse al mercado único y libre de cambios al efecto de la adquisición de las divisas correspondientes en los términos que fije la reglamentación.

La resolución determina que las agencias de viajes y turismo, mayoristas o minoristas, que efectúen el cobro de los servicios serán los sujetos encargados de practicar la percepción del 35 % a aplicar como pago a cuenta de Impuesto a las Ganancias y sobre los Bienes Personales.

En resumen, si su Mutual realiza alguna de las operaciones mencionadas anteriormente, en el servicio de Turismo o de Tarjeta de Crédito y/o Compra, deberá actuar como agente de percepción.

La RG Nº 4.815/2020, establece las condiciones, plazos y formas en que se debe efectuar la percepción del ingreso, como también los códigos a utilizar en el Aplicativo “SICORE”.

En el presente, no se analizan las operaciones alcanzadas por la compra de divisas para atesoramiento.

¿Qué vence en octubre?; su entidad tiene la obligación de presentar con el Régimen que establece la RG Nº 4.697 (ex RG Nº 3.293 de AFIP) y (ex RG Nº 4.120 de DGI), que en el artículo 1º establece un “Régimen de información Anual” y en el artículo 10º, el “Régimen de Actualización de Autoridades Societarias”. El artículo 6º establece que el régimen de información se suministrará a través del servicio “Régimen de Información de Participaciones Societarias y Rentas Pasivas”, estableciendo en el artículo 15º, -como excepción para los años 2016, 2017, 2018 y 2019-, el siguiente cronograma de vencimientos:

| Terminación CUIT | Fecha de vencimiento |

| 0, 1, 2 o 3 | Hasta el día 28 de octubre, inclusive |

| 4, 5 o 6 | Hasta el día 29 de octubre, inclusive |

| 7, 8 o 9 | Hasta el día 30 de octubre, inclusive |

La norma establece que su entidad debe informar el patrimonio al 31 de diciembre de cada año y el artículo 11 establece que se debe actualizar la nómina de los integrantes del Consejo Directivo y Junta Fiscalizadora; ¿Cuándo vence actualizar la nómina de integrantes del CD y JF? A los diez días hábiles del cambio de autoridades. Recuerde que en el año 2020, la actual crisis sanitaria impidió realizar asambleas; cuando se levante esta prohibición y se celebren las asambleas, con renovación de autoridades, su entidad deberá cumplir, con la actualización de la nómina de integrantes.

La AFIP dispuso cambios en el aplicativo SICORE, versión 8, reléase 41, que incorpora los regímenes de percepción de impuesto a las ganancias por compras de moneda extranjera para atesorar, como también, las compras con tarjeta de crédito y débito, para adquisiciones que se realicen en moneda extranjera, según la RG Nº 4.815.

NORMATIVA

El Directorio del INAES publicó la resolución Nº 583-20, relacionado con la realización de las asambleas en las entidades mutuales, dictando normas complementarias y aclarando términos normativos, con la anterior resolución Nº 358-2020.

Sobre el particular, el INAES aclara que “no resulta indispensable, la manifestación sobre el lugar donde se encuentra el asistente”.

También establece que la Mutual debe comunicar al INAES, para que designe un veedor; sin perjuicio de ello, la ausencia del veedor en la asamblea, le dará validez a la asamblea de la Mutual.

Consideramos oportuno, repasar los conceptos y considerandos de la resolución Nº 145-20.

- “….en el marco de la actual crisis, hacen imposible la celebración de asambleas, por lo que deben ser prorrogadas sus celebración, hasta que fuera posible…”

- “….los órganos de dirección y de fiscalización permanecerán en sus cargos hasta que sea posible el funcionamiento regular de las instituciones….”.

- “….. mientras dure la situación de emergencia declarada por el decreto Nº 297-20, ….. se posterga la convocatoria y realización de asambleas….”.

- ¿había renovación de autoridades en su Mutual?, “….los miembros de Consejo Directivo y Junta Fiscalizadora permanecerán en sus cargos hasta su reemplazo por la asamblea, que se realizará una vez finalizadas las medidas que impiden el normal funcionamiento institucional de la Mutual…”.

- “….. Comuníquese al BCRA (por la continuidad de los mandatos de las actuales autoridades, que tienen sus firmas registradas en los bancos), a la AFIP (actualización de la RG 3.293, que establece un “Régimen de Información anual de la Titularidad y participación en Entidades y Sociedades”, que NO se realizó), a los Organismos Provinciales, a un escribano cuando se firma una escritura, por ejemplo, etc.

También repasamos algunos conceptos de la resolución Nº 358-20 del INAES:

- El consejo directivo –si lo considera pertinente- puede disponer realizar la asamblea, mediante la modalidad a distancia, con la utilización de recursos electrónicos.

- La Mutual debe garantizar que el sistema elegido, permita el libre acceso a la asamblea de todos los asociados, con pleno ejercicio de los derechos (asociados activos); si NO se puede garantizar, NO se puede celebrar la asamblea por este medio electrónico.

- El medio electrónico debe permitir la transmisión de sonido e imágenes, durante la asamblea y su grabación en soporte digital, como se emite el voto, para contabilizarlo en cada orden del día de la asamblea; ¿Por qué se debe grabar? Porque deberá demostrar el quórum en dicho soporte digital. Este soporte digital se debe conservar durante 5 años, pero lo actuado en la asamblea, se transcribe en el Libro respectivo.

- Los asociados comunicarán su asistencia a la asamblea, al correo electrónico, que su Mutual habilite al efecto.

La ley Nº 27.562 estableció una moratoria ampliada, para deudas impositivas y previsionales, vencidas al 31-07-2020; es decir, si se trata de declaraciones juradas mensuales, se pueden incluir los períodos devengados hasta junio 2020, cuyos vencimientos operaron durante el mes de julio 2020.

Posteriormente la AFIP emitió la RG Nº 4.816 de AFIP, que reglamenta la “Moratoria Ampliada” que establece la ley Nº 27.562.

Les efectuamos la siguiente síntesis:

- En diciembre de 2019, se publicó la ley Nº 27.541, que disponía una moratoria para deudas al 30-11-2019.

- El 26-08-2020, se publicó la ley Nº 27.562, que dispone una moratoria para deudas al 31-07-2020; esta ley, introdujo cambios y modificaciones a la anterior ley Nº 27.541; es decir, si se trata de regímenes / impuestos mensuales, comprende los impuestos devengados en junio 2020, cuyo vencimiento operó en julio 2020. Más simple: ¿Qué deuda tenía vencida su entidad al 31-07-2020?.

- Posiblemente, la actual crisis sanitaria, generó saldos impagos en su entidad, presentaciones de tributos y de regímenes de la Seguridad Social, sin presentar, etc.; ¿qué le sugerimos?

- Presentar las declaraciones juradas, para determinar la obligación de su entidad, frente a AFIP.

- Declarar en el Servicio “Declaración de CBU”, la Clave Bancaria Uniforme (CBU), donde le debitarán mensualmente las cuotas.

- Poseer domicilio fiscal electrónico (DFE).

- Les sugerimos verificar las deudas que registra su entidad, en “Cuentas Tributarias”, que eran exigibles al 31-07-2020, para su regularización.

- ¿Puede ingresar su Mutual, sin contar con el “Certificado SEPYME”?, SI, según el art. 4º, inciso c), pero su entidad debe estar registrada en AFIP, con el “código 203 – MUTUAL”.

- Recuerde que esta, es una moratoria para las deudas impositivas y previsionales con AFIP; si su entidad adeuda TODO el F. 931, esta moratoria NO incluye las deudas de ART, ni de Obra Social, ni del Seguro de Vida Obligatorio.

- Hay liberación de multas por incumplimientos formales (si no se encuentran firmes).

- El art. 8º establece un “Régimen. de Repatriación de Activos Financieros en el Exterior”.

- Se podrá refinanciar hasta en 120 cuotas; la cuota mínima mensual, es de $ 1.000.-; devengará una tasa del 2% mensual, para las cuotas con vencimiento hasta mayo 2021; desde junio 2021, es tasa BADLAR (La tasa de interés Badlar, es la tasa de interés que se utiliza para depósitos mayores a un millón de pesos, aproximadamente, el 30 % anual).

Esta moratoria le permitirá a la Mutual, con deudas impositivas y de recursos de la Seguridad Social, regularizar su situación fiscal.

La AFIP dispuso mediante la RG Nº 4.818, extender la feria fiscal, hasta el próximo 11 de octubre de 2020 y mediante la RG Nº 4.828, extiende hasta el 31-10-2020, la suspensión de iniciación de juicios de ejecución fiscal por parte de la AFIP; hasta dicha fecha se suspenden los embargos y demás medidas cautelares.

El Banco Central, a través de la Comunicación A 7107 estableció una nueva prórroga hasta el 31 de diciembre de 2020, en la suspensión del cobro de comisiones para operar en cajeros automáticos, más allá del importe y con independencia de si son clientes del banco o no.

También se prorroga hasta el 31 de diciembre el no cobro de intereses punitorios sobre montos impagos de créditos otorgados. Las cuotas vencidas deberán incorporarse en los meses siguientes al vencimiento del plazo del crédito, considerando el devengamiento de la tasa de interés compensatorio.